미국인 3분의 2는 소셜시큐리티 이해 못해

3분의 1은 아예 낙제점 받아 전문가들 당황

절반 가까이는 은퇴후 얼마 받는지 몰라

아는 것이 힘이라고 했다. 소셜시큐리티에 대해 제대로 이해하지 못하면 당연히 받아야 할 복지 혜택을 충분히 받지 못할 수 있다.

소셜시큐리티는 미국에 살려면 꼭 알고 이해해야 하는 가장 중요한 제도다.

은퇴에 가까운 미국인들은 누구나 소셜시큐리티에 관심을 갖게 된다. 은퇴후 매우 중요한 수입원이 되기 때문이다.

하지만 많은 사람들이 충분히 이해하지 못한다. 이는 한인들뿐만이 아니다. 미국에서 태어나고 자란 미국인들 조차도 제대로 알지 못하는 사람이 많다.

최근 한 보험회사가 실시한 이해도 테스트에서 무려 3분의 2가 넘는 69%가 소셜시큐리티 질문에 답을 제대로 하지 못한 것으로 드러났다.

이해도 낮아

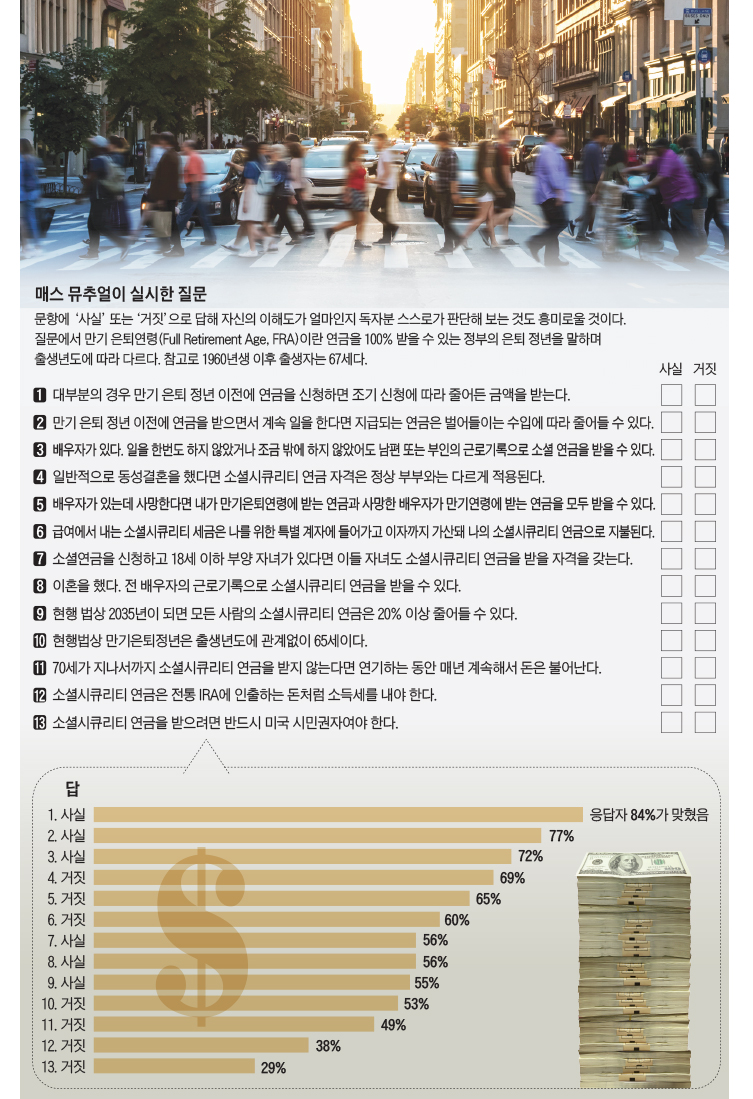

매스뮤추얼 보험사가 미국인들에게 소셜시큐리티와 관련된 13개 질문을 던져 봤다. 그런데 은퇴 연령에 가까운 55~65세 미국인들 대부분은 낙제 점수를 받았다.

다만 이 연령대 미국인들은 소셜시큐리티가 은퇴후 매우 중요한 수입이라는 사실만은 잘 이해하고 있었다.

매스뮤추얼 분석에 따르면 설문 대상 1,500명의 43%는 은퇴후 얼마의 소셜연금을 받는지 알지 못했다.

이 보험사의 소셜시큐리티 전문 재정 플래너 데이빗 프리태그는 “은퇴 연령에 근접한 나이인데도 연금 액수를 모른다는 결과에 매우 놀랐다”고 말했다.

이번 질문 조사 결과, 69%는 간신히 낙제점을 모면했거나 낙제 점수를 받았다. 3분의 1 이상인 35%는 질문을 통과하지 못했고 나머지 34%는 D 학점을 받았다.

한가지 다행인 것은 응답자의 84%는 연금을 조기 신청하면 금액이 줄어든다는 사실을 알고 있었다는 점이다.

하지만 절반은 언제까지 신청을 미룰 수 있는지조차 대답하지 못했다.

김정섭 기자 john@usmetronews.com

Comment 0

일자: 2023.06.15 / 조회수: 325 미국인 3분의 2는 소셜시큐리티 이해 못해 3분의 1은 아예 낙제점 받아 전문가들 당황 절반 가까이는 은퇴후 얼마 받는지 몰라 아는 것이 힘이라고 했다. 소셜시큐리티에 대해 제대로 이해하지 못하면 당연히 받아야 할 복지 혜택을 충분히 받지 못할 수 있다. 소셜시큐리티는 미국... |