많은 한인들이 65세 이상 미국인들에게 제공되는 메디케어가 공짜로 알고 있다. 잘못된 생각이다. 메디케어 파트 C 보험료가 거의 0에 가깝기 때문에 생기는 오해일 것이다.

재산이 없고 수입이 극빈 수준에 머물러 의료비 지불 능력이 없다면 메디케이드(캘리포니아는 메디칼)라는 극빈자 지원 프로그램으로 거의 공짜에 가까운 지원을 받을 수 있다. 하지만 극빈 수준을 넘는 시니어들은 돈을 내야 메디케어에 가입할 수 있다.

그렇다고 메디케어에 가입하지 않을 수는 없다. 메디케어는 강제 가입 조항이 있기 때문에 제때 가입하지 않으면 의료 혜택을 보지 못하는 것과 동시에 다음 가입할 때 가입하지 않은 12개월마다 보험료의 10%씩 평생을 벌금으로 내야 한다. 미국 메디케어 인구는 2021년 4,400만 명이지만 매일 1만 명씩 베이비부머들이 대거 은퇴 대열에 합류하면서 2030년에는 이 숫자가 7,300만 명으로 늘어날 전망이다.

표준 148.50달러부터 504.90달러까지 5개 등급

크레딧 없다면 471달러로 파트 A 가입 가능

2년 전 세금 보고서 MAGI 수입으로 산정

메디케어 파트 A 보험료

대부분의 미국인들은 파트 A의 보험료를 내지 않는다. 그래서 ‘무료 파트 A’(premium-free Part A)라고도 불린다. 파트 A는 주로 병원 입원비를 제공해준다.

메디케어를 받으려면 일정 수준의 근로 기록이 있어야 한다. 근로 기록이란 일을 해서 돈을 벌고 연방정부에 세금을 낸 연수를 말한다. 10년간 일을 해야 정부 혜택에 필요한 근로 기록을 확보할 수 있다. 이를 40 크레딧이라고 부른다.

근로자가 1년에 받을 수 있는 크레딧은 4점이다. 따라서 10년은 일을 해서 세금을 냈어야 메디케어 혜택을 받는다는 말이다. 참고로 1 크레딧을 얻으려면 1,470달러를 내면 되는데 1년에 5,880달러만 벌어도 1년에 받을 수 있는 최대 4 크레딧을 획득할 수 있다. 어린 자녀들이 학창 시절 아르바이트만 잘해도 40 크레딧은 쉽게 넘길 수 있는 금액이다.

집에서 살림을 하느라 일을 하지 못해 크레딧 점수를 획득하지 못하는 사람들도 있을 것이다. 하지만 걱정할 필요는 없다. 배우자가 40 크레딧의 근로 기록이 있다면 부인도 함께 배우자의 자격으로 혜택을 볼 수 있다. 또 미성년 자녀들도 같은 혜택을 누릴 수 있다.

그런데 파트 A를 받으려는데 당사자는 물론, 배우자의 근로 기록이 전혀 없거나 있어도 40 크레딧에 미치지 못할 수도 있다. 장애나 특정 질병을 제외하고는 돈을 내고 가입할 수 있다. 장애나 특정 질병은 무료로 메디케어를 받을 수 있다.

파트 A 보험료는 2021년 기준으로 월 471달러다. 만약 근로 기록이 30점 미만이라면 이 금액을 내야 하지만 30 크레딧은 넘고 40 크레딧에는 미치지 못한다면 월 259달러를 내면 혜택을 받을 수 있다.

파트 B 보험료

파트 B는 의사 진료비를 커버해 준다. 미국 시민권자 또는 연속으로 5년 이상 미국에 거주한 영주권자가 대상이다.

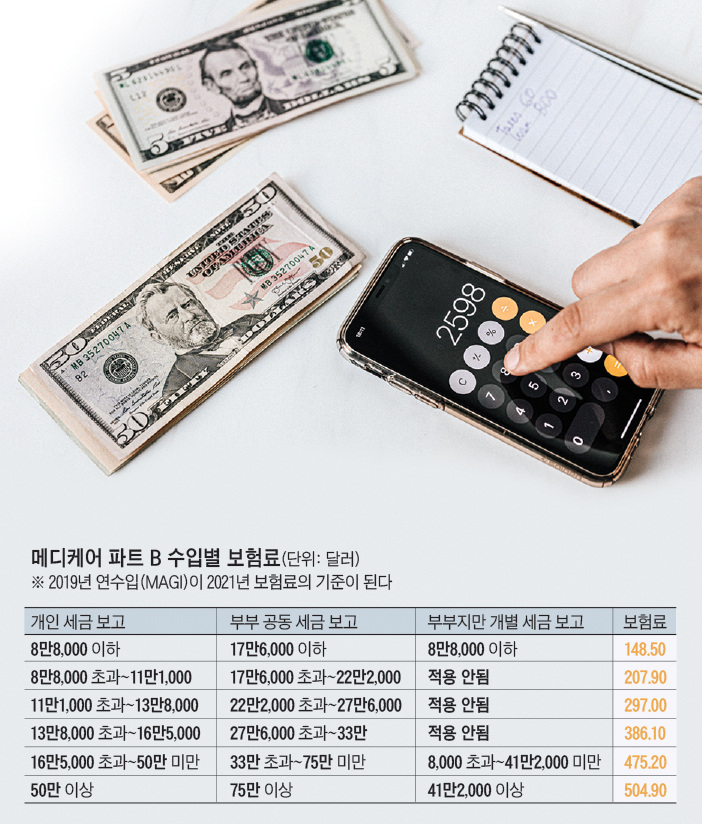

현재 파트 B 표준 보험료는 148.50달러다. 그렇다고 모든 사람들이 이 돈을 내고 파트 B에 가입하는 것은 아니다. 표준 보험료는 개인 연 8만8,000달러, 부부 17만6,000달러 미만의 소득자에 해당된다. 이 수입 한계를 넘기면 개인 50만 달러 이상 부부 75만 달러 이상 소득까지 총 5개 그룹으로 나뉘어 각 그룹마다 보험료가 다르게 적용된다.

연 소득 개인 8만8,000달러를 초과해 11만 달러까지, 부부 17만6,001달러를 초과해 22만2,000달러까지의 소득이라면 207.90달러를 내야 한다. 이런 방식으로 수입 등급에 따라 최고 504.90달러의 보험료는 낸다. 지불 방법은 소셜 시큐리티 연금이나 철도은퇴 연금, 연방정부 공무원 연금에서 자동으로 공제된다. 만일 연금을 받지 않고 있다면 3개월에 한 번씩 청구서를 받게 될 것이고 수표나 크레딧 카드로 금액을 지불하면 된다.

파트 B 보험료는 2년 전 세금 보고서에 작성된 ‘변경된 조정 후 총수입’(MAGI·modified adjusted gross income)을 기준으로 책정된다. IRS가 소셜시큐리티국에 통보해주는 가장 최근의 수입 기록이기 때문이다.

만약 세금보고일을 기준으로 1년 전 수입은 낮은데 2년 전 수입은 상당히 높았다면 1년 전 수입이 아니라 2년 전 수입에 따라 보험료가 책정된다.

정리하면 2021년 보험료는 2019년 수입을 기준으로 책정된다. 만약 수입이 표준 수준(개인 8만8,000, 부부 17만6,000달러)를 넘으면 앞서 설명한 수입 등급에 따라 IRMAA라고 부르는 ‘수입 관련 월 조정금’(Income Related Monthly Adjustment Amount)이 부과된다. 일종의 메디케어 ‘부자세’로 보면 된다. 이 IRMAA는 처방전 플랜인 파트 D에도 적용된다. 이 IRMAA는 오리지널 메디케어와 함께 가입하는 파트 D 가입자만이 아니라 처방전 혜택을 함께 제공하는 어드벤티지 파트 C 를 선택한 가입자에게도 해당된다.

간혹 파트 C 에 가입했는데 파트 D 돈을 내라는 통보를 받았다며 이유를 묻는 한인들이 있다. 이는 ‘부자세’ IRMAA가 적용됐지 때문이다. 개인 8만8,000달러 부부 17만6,000달러 이하의 수입이라면 파트 D ‘부자세’는 해당되지 않는다.

MAGI(수정된 조정 후 총수입)

메디케어나 메디케이드, 오바마캐어 보험료를 산정할 때는 AGI로 알려진 ‘조정 후 총수입’이 아니라 MAGI, 즉 ‘수정된 조정 후 총수입’에 따라 계산된다.

AGI는 총수입에서 IRA, 401(k) 불입금, 학자금 이자, 위자료 등등 다양한 공제금을 빼고 남은 순수입으로 AGI를 기준으로 세금이 책정된다.

MAGI는 학자금 대출 이자, 학비 공제금, IRA 적립금, 비과세 소셜 연금, 국채 수입, 해외 주거비 공제, 렌트비 손실 등 AGI 계산됐던 공제금 일부를 다시 가산한 수입이다. 공제금 일부를 가산해AGI를 다시 수정한 것이다.

MAGI는 메디케어와 메디케이드, 오바마캐어등 의료 보험료 산정뿐만 아니라 로스 IRA 적립금 한계를 정할 때도 사용된다.

AGI와 MAGI는 거의 비슷하다. 하지만 MAGI가 AGI보다 일반적으로 높다는 점을 인식해야 한다. 만약 메디케이드(메디칼) 신청을 생각한다면 MAGI가 혜택 한계치를 넘지 않도록 잘 조정해야 한다.

자넷 김 기자 janet@usmetronews.com

Comment 0

일자: 2021.10.07 / 조회수: 950 <Cover story> 10월 15~12월 7일 7주간, 연례 변경 기간 시작 오리지널, 파트 C, 파트 D 마음대로 변경 다양한 플랜 비교해 자신에 적합한 것 찾기 1년간 사용할 보험, 내용 충분히 숙지해야 메디케어 연례 변경 기간이 시작됐다. 기간은 10월 15일부터 12월 7일까지 7주간이다. ... |

일자: 2021.09.12 / 조회수: 1788 메디케어는 국외 진료 커버 안돼 일부 파트 C는 응급 상황에서 사용 가능 해외 체류 증명하면 벌금 없이 파트 D 가입 해외에 살려고 하는데 메디케어는 어떻게 해야 하느냐고 걱정하는 사람들이 있다. 기본적으로 메디케어는 미국 또는 미국령에서만 사용할 수 있다. 한국 등 해외... |

일자: 2021.09.03 / 조회수: 1543 많은 한인들이 오리지널 메디케어를 PPO라고 부른다. 하지만 잘못된 말이다. 오리지널 메디케어는 주치의 없이 원하는 곳을 마음대로 다닐 수 있다는 의미로 PPO라고 생각하지만 의미가 전혀 다르다. 얼마 전 한 지인이 자신은 PPO를 가지고 있는데 전국으로 돌아다니며 진료를 할... |

일자: 2021.08.20 / 조회수: 866 예비 은퇴 직장인 최대 고민은 건강 보험 연방 보조금 확대로 보험료 더 적을 수도 빈곤선 150%까지 보험료‘0’로 가입 가능 팬더믹이 끝나면서 직장으로 복귀하는 직장인들이 많아졌지만 적지 않은 이들이 고민에 빠져 있다. 팬더믹 기간 중 깎였던 급여를 ‘고... |

일자: 2021.08.13 / 조회수: 1411 메디케어 가입 기간 어기면 평생 벌금 처방전 파트 D는 월 보험료 1%씩 추가 파트 B는 12개월마다 10%씩 평생 내야 메디케어는 제때 가입하지 않으면 벌금을 내야 한다. 벌금도 한 번에 끝나는 것이 아니라 가입하고 있는 동안 평생 내야 한다. 따라서 가입 기간을 준수하는 것이 ... |

일자: 2021.08.06 / 조회수: 373 바이든, 유급 병가등 3.5조 예산안 공개 “오리지널도 안경, 보청기, 치과 포함” “처방 약값 인하 협상권 연방정부에 권한” 연방정부에서 제공하는 오리지널 메디케어는 안경과 보청기, 치과를 커버해 주지 않는다. 이런 혜택을 받으려면 메디케어 어드밴... |

일자: 2021.07.07 / 조회수: 1615 연 소득 많다면 파트 B, 파트 D 보험료에 ‘부자세’ 추가 많은 한인들이 65세 이상 미국인들에게 제공되는 메디케어가 공짜로 알고 있다. 잘못된 생각이다. 메디케어 파트 C 보험료가 거의 0에 가깝기 때문에 생기는 오해일 것이다. 재산이 없고 수입이 극빈 수준에 머물러 의료비 지불 능력이 없다면 메디케이드(캘리포니아는 메디칼)라는... |

일자: 2021.06.08 / 조회수: 269 메디케어는 65세에 가입해야 한다. 가입을 하지 않으면 늦게 가입한 기간 만큼에 해당하는 추가 보험료를 평생 내야 한다. 게으른 데 대한 벌금이다. 그런데 65세가 되어도 메디케어에 가입하지 않아도 되는 경우가 몇 가지 있다. 그중에서도 직장에서 제공하는 직장 보험이 있다... |

일자: 2021.05.25 / 조회수: 751 “아무리 설명해도 지나치지 않다.” 메디케어를 두고 하는 말이다. 많은 사람이 질문을 던지고 수없이 많은 대답이 오고 가지만 정확히 의미를 알고 있는 한인들은 그리 많지 않다. 보험 에이전트에게 알아서 해 달라는 한인들이 많은데 잘못된 생각이다. 가입자가 정확... |

|

일자: 2021.05.25 / 조회수: 3593 IRA·401(k) 등 은퇴 구좌, 메디케이드에 영향 줄 수 있어 IRA나 직장 펜션, 401(k) 같은 개인 은퇴 플랜이 ‘메디케이드’(캘리포니아는 메디칼) 자격에 영향을 주는지를 궁금해하는 한인들이 많다. ‘메디케이드’(medicaid)는 극빈자에게 주는 연방 및 주정부 의료 지원 프로그램으로 많은 한인들이 이를 이용해 의... |

일자: 2021.05.05 / 조회수: 735 현재 가입해 있는 메디케어 플랜이 마음에 들지 않는다면 올해 연말에 시작되는 정기 변경 기간(AEP)까지 기다릴 필요 없다. 1월1일부터 3월31일까지 진행되는 ‘오픈 인롤먼트 피리어드’(OEP∙Open Enrollment Period)를 이용하면 된다. 이 기간동안 메디케어 파트 C(P... |