FHA, 국책모지기, 차텔, VA 등 다양

3% 다운페이먼트로 장기 30년까지

크레딧 점수 낮아도 대출받을 수 있어

요즘 모빌홈 인기가 치솟고 있다. 이에 따라 가격도 지난 4~5년 사이 2배 이상 뛰어오른 곳도 있다. 특히 대도시 모빌홈 가격 상승 속도는 웬만한 시니어 타운 가격을 웃돌고 있다.

캘리포니아 라미라다에 위치한 한 시니어 모빌홈 단지의 경우 8만 달러 하던 2배드룸 모빌홈이 최근 24만 달러에 거래되고 있다. 집값 폭등에 인기 폭발로 인한 가격 폭등이다.

미국 센서스국에 따르면 모빌홈 평균 가격은 8만8,200달러다. 하지만 주택을 팔고 모빌홈으로 옮기는 사람들도 있겠지만 대출을 받아 구입해야 하는 사람도 있을 것이다. 대부분 전통 모기지 회사들은 대출을 해주지 않는다. 모빌홈 단지는 대부분 대지를 빌려 사용하므로 매달 사용료를 내야 한다. 대도시의 경우 보통 1,000~1,200달러의 리스 비용을 내야 한다. 집값이 싸다고 해도 수입이 없다면 이주하기가 쉽지는 않을 것이다.

특히 캘리포니아의 경우 모빌홈은 일반 자동차와 같이 등록세만 내면 된다. 하지만 1979년 법이 바뀌어 1980년 7월 1일 이후 새로 제작 판매된 모빌홈은 자동차 등록세가 아니라 재산세를 내야 한다. 이전에 구입된 모빌홈은 자발적으로 자동세 등록세에서 재산세로 변경할 수는 있다.

모빌홈, 모듈라홈, 조립식 주택

우리가 흔히들 부르는 모빌홈에도 종류가 있다. 크게 3가지로 나누며 각자 특징을 가지고 있다. 이들 모두 공장에서 만들어져 나오는 이동식 주택이다.

▲모빌홈

전통 집터에 쇠로 묶어 고정시킨다. 이는 조립식 주택과 동일하다.

하지만 제작 연도에 따라 명칭과 규정이 달라진다. 1976년 6월 15일 이전에 공장에서 만들어졌다면 모빌홈 이라고 부른다. 1980년 미국 주택도시개발부(HUD)의 ‘전국 조립식 주택 건설 및 안전표준법’(National Manufactured Housing Construction and Safety Standards Act)에 따라 년도 기준이 정해지고 안전 기준도 강화됐다.

▲조립식 주택(Manufactured home)

집 기초(foundation)에 영구히 고정시켜 진 모빌홈 주택을 말한다.

1976년 6월 15일 이후 공장에서 만들어진 건물은 조립식 주택으로 간주된다. 이런 집은 HUD 주택법에 따라 강력한 안전 규정이 적용된다. 또 지역 도시 건축 규정에도 맞아야 한다. 조립식 주택을 설계 역시 HUD의 승인을 받아야 하며 소비자 안전과 건축법을 준수해야 한다. 1976년 이전 모빌홈 보다 훨씬 안전 기준이 강화된 것이다.

▲모듈라홈(Modular home)

모듈라 홈은 일반 주택에 더 가깝다. 전통 주택 토대를 사용하고 지하실과 마루 밑 공간을 둘 수 있다. 보통은 2개 이상의 모듈로 나누어 이동되며 일반 주택처럼 지역 건축법에 맞게 제작돼야 한다.

융자받기

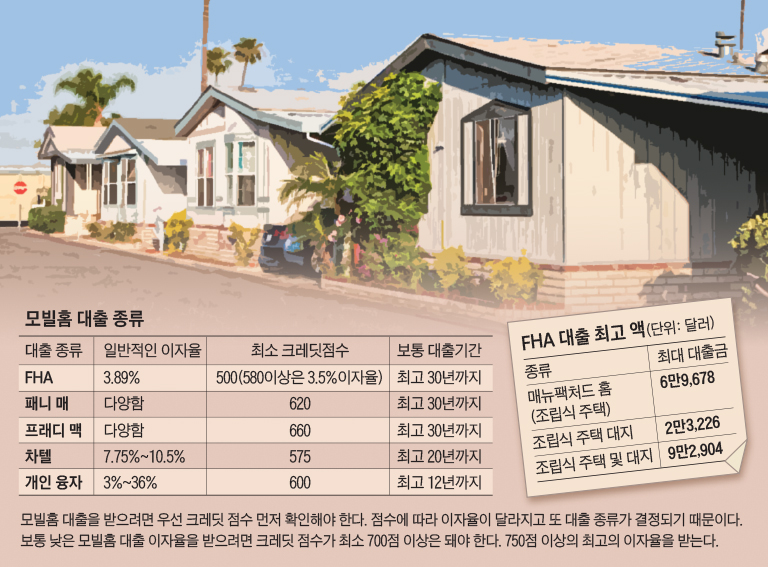

많은 대출회사들이 모빌홈 대출을 해주지 않지만 몇 가지 대출 옵션을 선택할 수는 있다. 예를 들어 FHA와 VA론과 같은 주택 모기지 대출을 받는 방법, 패니매와 프레디맥을 통해 조립식 주택에 국한된 대출을 받는 방법, 비행기나 비싼 보트처럼 부동산이 아니라 동산으로 대출을 받을 수도 있다.

▲FHA 대출

연방주택청(FHA) 론 프로그램으로 ‘타이틀 I’또는 ‘타이틀 II 론’을 받을 수 있다.

‘타이틀 I’ 융자로 신규 또는 기존 조립식 주택을 구입할 수 있고 개량, 수리, 개조 비용도 가능하다. 모빌홈이 들어설 땅을 소유하지 않아도 되고 또 나중에 구입할 계획이 없어도 대출이 가능하다. 만약 땅을 소유하지 않는다면 최소 첫 3년간 땅 리스 계약서를 제출해야 한다.

대출 비용은 주택 최대 6만9,678달러, 주택 및 대지 9만2,904달러이다. 또 대출 기간도 주택 25년 단일 주택 및 대지 20년, 대지 15년, 다세대 주택 및 대지 25년이다.

‘타이틀 II’대출은 자격이 되는 모빌홈 주택과 대지를 구입할 때 사용된다. 또 부동산 투자나 세컨홈 구입비로는 사용할 수 없다. 또 바닥이 400스퀘어 피트 이상 돼야 하며 1976년 6월 15일 이후 건축됐어야 한다. 또 부동산으로 분류돼야 하며 영구 기초에 고정되어야 한다.

하지만 ‘타이틀 II’대출은 조립식 주택 커뮤니티 또는 모빌홈 팍에서 대지를 빌려 쓸 때는 적용되지 않는다. 다운페이먼트는 최소 3.5%까지, 30년 대출도 가능하다.

▲패니 매(Fannie Mae)

‘MH 어드빈티지’(MH Advantage) 프로그램을 통해 조립식 주택의 패니매 모기지 대출을 받을 수 있다. 대출 조건은 모빌홈의 드라이브웨이가 카포트 또는 붙어있는 거라지와 통하는 사이드웍에 연결돼 있어야 한다. 또 특정 건축 및 설계, 에너지 효율 기준에 맞아야 대출이 가능하다. 일반 주택의 모양을 갖춰야 한다는 것이다.

30년 장기 대출이 가능하며 최소 3% 다운페이먼트를 할 수 있다.

▲프레디 맥(Freddie Mac)

패니매와 함께 미국 국책모기지 회사다. ‘프레디 맥 홈 파서블’(Fred

die Mac Home Possible) 모기지 프로그램으로 조립식 주택의 일반 대출을 받을 수 있다.

기간은 15, 20, 30년 고정 모기지를 선택할 수 있고 30년 상환 7년 고정(7/1) 또는 10년 고정(10/1) 변동 이자율을 받을 수 있다. 7년은 고정 이자율로 받고 그 후부터는 매년 변동 이자율이 적용된다는 뜻이다. 최소 3% 다운페이먼트로 대출을 받을 수 있으며 누군가로부터 받은 증여 또는 그랜트 받은 돈으로 다운페이먼트 할 수 있다.

▲베터란스 론(VA loans)

미국 재향군인부 보증 대출을 받아 소유하고 있는 땅에 모빌홈을 구입해 설치할 수도 있다. 또 대지와 모빌홈을 함께 구입할 수도 있고 구입이나 소유하는 땅으로 집을 옮길 계획이라면 재융자도 가능하다. 다운페이먼트 없이 100% 대출을 받을 수 있다. 대출 기간은 이미 소유하고 있는 집 15년 32일, 1 섹션(single wide) 주택 20년 32일, 1 섹션 주택과 대지 20년 32일, 2 섹션(double wide) 주택 23년 32일, 2 섹션 주택과 대지는 25년 32일이다.

▲차텔 론(Chattel loans)

한국어로 푼다면 ‘동산’ 대출이다. 이런 종류의 대출은 매우 비싼 비행기나 보트, 모빌홈, 농기구 등을 구입할 때 사용된다.

땅을 소유하지 않아도 차텔 론을 받을 수 있다. 보통 땅을 빌려 사는 모빌홈에 적합한 융자다.

연방주택청(FHA), VA, 미국 농무부의 ‘교외주택서비스’(RHS) 이 보증해주는 대출이기도 하다.

차텔 대출은 이자율이 일반 모기지 이자율보다 0.5~5%포인트까지 높다. 또 일반 모기지보다 상환 기간이 더 짧아 월 상환금은 비싸지만 그만큼 변재 기간이 짧아질 수 있다. 구입 과정도 빠르고 일반 모기지 클로징 절차보다도 복잡하지 않다.

▲개인 대출

모빌홈은 일반 주택 보다 가격이 저렴해 개인 대출로도 감당할 수 있을 것이다. 하지만 개인 대출 이자율은 모기자나 자동차 대출과 같은 기타 대출 이자율보다 비싸다. 담보도 필요 없어 돈을 갚지 못해도 집을 빼앗기지는 않는다.

개인 신용 대출 회사들은 보통 2만5,000~5만달러이지만 일부는 10만달러 이상을 대출해 주기도 한다.

김정섭 기자

Comment 0

일자: 2022.01.15 / 조회수: 4610 FHA, 국책모지기, 차텔, VA 등 다양 3% 다운페이먼트로 장기 30년까지 크레딧 점수 낮아도 대출받을 수 있어 요즘 모빌홈 인기가 치솟고 있다. 이에 따라 가격도 지난 4~5년 사이 2배 이상 뛰어오른 곳도 있다. 특히 대도시 모빌홈 가격 상승 속도는 웬만한 시니어 타운 가격을 웃... |