물가 오르면서 홈에퀴티 신청자 크게 늘어

10만 달러 10년 8.75% 이자면 월 1,253달러

대출 기간 길수록 이자율 높지만 상환금 줄어

리버스 모기지, 에퀴티 담보 크레딧 HELOC 옵션도

요즘 인플레이션으로 식료품 가격, 모기지 이자율 등 오르지 않는 것이 없다. 최저 임금까지 오른다고 좋아할 일은 아니다. 음식값이 오르고 렌트비도 오른다. 모든 것이 동반 상승하므로 “그게 그거”가 되고 있다.

이 물가 파동에 은퇴자들만 손해를 보게 돼 있다. 근로 소득 없이 모아둔 돈으로 살아가야 하는데 물가가 매번 목덜미를 잡는다.

내년 소셜연금이 고작 3.2% 상승에 그친다. 메디케어 파트 B 표준 보험료는 올해보다 10달러 가까이 오른 174.70달러다. 소셜 연금이 평균 59달러 인상되지만 보험료를 빼고 나면 실제 인상분은 50달러가 고작인데 물가를 따라잡기에는 역부족이다.

이로 인해 살고 있는 주택에서 현금을 빼려는 시니어들이 늘어나고 있다.

어바인 소재 부동산 정보 분석 전문회사 ‘코어로직’에 따르면 전형적인 미국 주택의 2023년 1/4분기 주택 에퀴티는 27만 4,000달러로 나타났다.

에퀴티란 주택 가격에서 모기지 등 부채를 뺀 순 재산을 말한다.

에퀴티가 많으면 집을 팔아 현금을 챙길 수도 있다. 하지만 집에서 살고 있으면서도 에퀴티 만큼의 현금을 대출받아 사용할 수 있다.

에퀴티를 담보로 한 대출은 크게 두가지다. 하나는 사용 가능한 금액을 정해 놓고 필요할 때마다 크레딧 카드처럼 사용하는 ‘HELOC’과 다른 하나는 아예 현금을 대출받는 ‘에퀴티론’이다.

에퀴티론 대세

요즘은 에퀴티 론이 대세다.

실제 올해 2/4분기 에퀴티론은 24만 건으로 전년의 20만 3,000건보다 늘어났다. 그만큼 에퀴티론을 받아 현금을 챙겨 사용하는 주택 소유주들이 더 늘어났다는 말이다.

이 돈으로 주택 개량을 하거나 부채 탕감 또는 여행 등의 목적으로 사용한다. 그런데 에퀴티 론을 사용할 때 알아둬야 할 것들이 있다. 에퀴티 론은 공짜가 아니다. 빌린 만큼 월 페이먼트로 갚아야 하기 때문에 페이먼트가 얼마나 되는지를 잘 이해하고 있어야 한다.

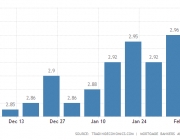

요즘 10만 달러의 에퀴티 론을 받게 되면 얼마의 페이먼트가 나가야 하는지 계산해 보자.

10만달러 홈에퀴티

이자율과 대출기간이 월 상환금 결정의 가장 큰 요인이 된다. 따라서 이자율과 대출 기간이 상환금에 얼마만큼 영향을 주는지 계산해 봐야 한다.

▲10년 고정 8.75% 홈 에퀴티

10년동안 10만 달러의 홈에퀴티론을 받는다고 가정한다면 매달 1,253달러를 갚아야 한다.

에퀴티 론 대부분은 고정 이자율이다. 따라서 대출금을 약정 기간내에 모두 갚을 때까지 이자율과 상환금은 변함없이 동일하다.

▲20년 고정 8.85% 에퀴티론

대출 기간이 길면 길수록 이자율은 올라가게 된다. 그만큼 대출 은행이 돈을 떼일 수 있는 위험도 높아지기 때문이다.

따라서 20년 고정으로 10만 달러를 빌린다면 10년 보다 이자율은 다소 올라가게 된다.

이자율이 8.85%라면 월 페이먼트는 890달러로 줄어든다. 장기간 갚아야 하므로 월 페이먼트는 낮아진 것이다.

하지만 장기간 이자를 내야 하므로 실제 이자는 훨씬 더 높다. 20년동안 갚는다면 전체 이자는 11만3,624달러가 되므로 실제 갚는 금액은 원금 10만달러를 합쳐 21만3,624달러다.

▲30년 고정 9,00%

역시 대출 기간이 30년으로 늘어나므로 이자율은 더 높아진다.

10만 달러를 9%로 30년간 빌린다면 월 페이먼트는 804달러다.

30년간 내야 하는 이자는 총 19만달러이며 원금까지 합친다면 29만달러를 상환한다.

샤핑한다

홈에퀴티 론은 대출금과 상환 기간, 또 대출 은행마다 다르다.

따라서 홈에퀴티에 관심이 있다면 여러 은행을 접촉해 가장 좋은 조건을 따져 받아야 한다.

또 중요한 것은 모든 대출 은행의 수수료를 정확히 확인해야 한다. 또 은행마다 디스카운트도 받을 수 있으므로 이 또한 챙긴다. 대출 은행에 동일한 질문을 하고 가장 유리하고 좋은 이자율을 주는 곳을 택한다.

이자율은 크레딧 점수에 따라 큰 영향을 받는다. 따라서 대출을 생각하기 전 크레딧 점수부터 확인하고 챙긴다.

크레딧 점수가 높으면 낮은 이자율을 받을 수 있을 것이다.

전문가들은 700점 이상 올릴 것을 추천한다.

홈에퀴티 대체 수단

주택 에퀴티를 이용한 현금 사용은 에퀴티론만 있는 것은 아니다.

에퀴티를 담보로 한 라인오브 크레딧 HELOC(home equity lines of credit)도 사용할 수 있다. 일정기간 홈 에퀴티를 크레딧 카드처럼 사용할 수 있다. 보통 10년이 일반적이다.

하지만 대부분 HELOC의 이자율은 변동이다. 돈을 찾아 쓸 때만 이자율이 고정된다.

다른 방법도 있다.

재융자를 통해 현금을 인출할 수 있다. 또 리버스 모기지를 이용해 현금을 사용할 수 있고 일시불로 현금을 받고 나중에 집을 팔거나 재융자를 할 때 에퀴티에서 갚아주는 ‘홈에퀴티 인베스트먼트’도 에퀴티를 이용해 현금을 사용할 수 있는 옵션 중 하나다.

어떤 방법을 사용할 것인가를 결정하기 전에 재정 전문가와 상의할 것으로 권한다.

존 김 기자 john@usmetronews.com

Comment 0

일자: 2024.03.16 / 조회수: 73 부동산 커미션 6% 무너진다 – 바이어 에이전트 커미션은 바이어가 반독점 혐의 NAR 결국 합의 미국의 일반 주택 판매 커미션 6%가 무너졌다. 반독점법 위반 소송에서 패소해 항소를 장담했던 전국 부동산협회(NAR)는 15일 소송 제기 주택 판매자 그룹에 4억1,800만달러를 지불하고 커미션 규정을 없애기로 합의했다고 밝혔다. 미국 100만명 이상의... |

일자: 2023.11.16 / 조회수: 113 셀러, 바이어 에이전트 나눠 먹기 때문 미주리 연방법원 “셀러가 바이어 에인전트에 돈풀 필요 없다” 미국 부동산 에이전트 대략 300만명, 타의 추정 불허 미국에서 집을 팔면 셀러가 보통 5~6%의 커미션(구전)을 낸다. 이 커미션을 셀러와 바이어 부동산 에인전트가 ... |

일자: 2023.11.13 / 조회수: 65 물가 오르면서 홈에퀴티 신청자 크게 늘어 10만 달러 10년 8.75% 이자면 월 1,253달러 대출 기간 길수록 이자율 높지만 상환금 줄어 리버스 모기지, 에퀴티 담보 크레딧 HELOC 옵션도 요즘 인플레이션으로 식료품 가격, 모기지 이자율 등 오르지 않는 것이 없다. 최저 임금까지 오... |

일자: 2023.09.24 / 조회수: 126 5년 중 2년 거주하면 자본이득세 면세 대상 집산지 1년 이내 팔았다면 단기 자본이득세 군 복무, 정부 해외 근무 땐 예외 규정 적용 배우자 죽은 지 2년 이내 팔면 부부 면제액 받아 Q: 은퇴한 후 오랫동안 살던 집을 팔고 작은 집으로 가려고 한다. 그런데 세금 문제가 걱정이다.... |

일자: 2022.05.13 / 조회수: 2309 3.5% 다운페이먼트로도 모기지 가능 최저 크레딧 500점 이상도 OK 단독주택부터 4유닛까지 구입 연방 정부 보증 받아 일반 은행 대출 다운페이 낮아 모기지 보호하는 보험 가입 요즘 이자율 상승이 심상치 않다. 이자율이 올라가면 대출금 상환 부담이 커진다. 주택 시장이 주춤해... |

일자: 2022.02.09 / 조회수: 284 이자율 오르지만 아직 낮은 수준 크레딧 점검하고 다운페이먼트 준비 부동산 에이전트 잘 만나는 것도‘복’ 학군, 범죄 고려 신중하게 선택해야 요즘 모기지 이자율이 상승세다. 조만간(3월) 연방준비제도가 인플레이션을 잡기 위해 기준 금리 인상을 시작할 것으로 예... |

|

일자: 2022.02.06 / 조회수: 947 주택 소유주의 42%는 에퀴티 집부자 – 자칫 과소비로 인플레이션 부추겨 미국 집부자가 늘고 있다. 집값이 상승하면서 에퀴티가 크게 상승하고 있기 때문이다. 지난해 일반 주택 순익은 9만4,000달러 올랐다 2020년에 비해 45%나 늘었고 팬더믹 이전과 비교하면 71%의 순익 증가를 보였다. 이에 따라 주택 소유주의 42%는 지난해 연말 에퀴티가 쌓여 집 ... |

일자: 2021.12.11 / 조회수: 602 이익금 남는다고 서두르면 안돼 세금, 부동산 중개비, 수리비 등 판매 순 이익금 예상보다 적을 수도 주택 시장이 아직도 진정될 기미를 보이지 않고 있다. 대부분 전문가들은 내년에도 주택 시장 과열 현상은 계속될 것으로 내다보고 있다. 이에 따라 많은 주택 소유주들이 집을 ... |

일자: 2021.11.11 / 조회수: 1883 지난 3년간 11.4% 상승, 물가 상승률보다 높아 인건비·자재비 상승, 화물선 적체 등 원인 미국 주택보험료가 올라가고 있다. 물가 상승으로 어려움을 겪는 미국 가정들에 또 다른 스트레스로 작용하고 있다. 이에 따라 많은 주택 소유주들이 커버리지를 줄이는 등 자구책을... |

일자: 2021.10.06 / 조회수: 949 30년 고정 이자율 아직 3% 미만 에퀴티 많고 크레딧 좋으면 해볼만 클로징 비용 등 부대 비용 생각해야 모기지 이자율이 기록적으로 낮은 수준이다. 조만간 다시 올라갈 것이라는 분석이 나오고는 있지만 요즘 같은 팬더믹 경기에서 인플레이션의 압박을 피해 연방정부가 이자율을... |

일자: 2021.05.29 / 조회수: 141 주택 시장이 뜨겁다. 뜨겁다 못해 데일 지경이다. 매물을 확인하지 않고 구입하는 사람들도 많다. 또 투자 그룹들의 가세로 매물난이 가속되고 있다. LA타임스는 남가주 사례를 들어 전국에서 부는 부동산 붐을 상세히 소개했다. 63%는‘깜깜이’주택 매매 새 트렌드 투... |

일자: 2021.05.29 / 조회수: 802 요즘 모기지 이자율이 역대 최저수준을 밑돌고 있다. 그래서 고민하는 사람들이 많다. 재융자를 할 것인가 아니면 남은 모기지를 다 갚아 버려야 하나. 주택 소유주가 주택을 오래 가지고 있었다면 재융자를 통해 페이먼트를 크게 줄이고 싶어 할 수도 있다. 온라인 재정 분석 사이... |

|

일자: 2021.05.25 / 조회수: 211 요즘 이자율이 역대 최저 수준으로 낮아 주택 구입의 적기다. 그런데 다운페이먼트가 부족하다면 주택 구입이 사실상 불가능하다. 인터넷 경제 분석 매체 ‘모틀리 풀’이 다운페이먼트가 부족해 고민하는 젊은이들에게 3가지 조언 했다. 요즘 모기지 이자율은 역대 최저... |

일자: 2021.05.05 / 조회수: 138 팬더믹으로 세상이 어수선하지만 주택 시장은 아직 활황세를 이어가고 있다. 집을 팔 적기라는 말이다. 집을 사려는 바이어 역시 역대 최저 수준의 모기지 이자율로 주택 구입의 호기를 맞고 있다. 이자율이 언제 올라갈지 모른다. 따라서 이자율이 오르기 전에 대출을 받자는 바... |