언제부터 소셜 시큐리티 베니핏(소셜 연금)을 받아야 하나. 많은 사람들의 한결같은 고민이다.

대답은 간단하다. 오래 살 자신이 있다면 70까지 기다렸다가 받아라. 그러면 만기 연령 때 받는 연금보다 132% 더 받는다. 노년에 풍족한 삶을 살 수 있을 것이다. 반면 오래 살 자신이 없다면 일찍 받아라. 미국인의 32%가 62세부터 연금을 받는다. 하지만 만기 연령(FRA·Full Retirement Age)에 받게 될 연금보다 최고 30%(또는 25%)가 줄어든 금액을 평생 받는다.

그러나 수명을 장담할 수는 없다. 또 단순히 기대 수명만 가지고 시기를 결정할 수는 없을 것이다.

62세부터 받기 시작한다면 70세까지 받는 총금액은 얼마나 될까. 또 20년을 더 살아 82세 받을 수 있는 총합계 금액은 얼마나 될까. 또 70까지 기다렸다고 받기 시작한다면 10년 후인 80세까지 얼마나 더 받을 수 있을까.

한번 따져보자. 소셜 연금 총액을 계산해 보면 언제 받는 것이 유리한지 한눈에 파악할 수 있을 것이다.

62세부터 받기 시작한 연금의 총 합계와 70세부터 시작한 연금의 총합계가 동일해지는 나이를 계산해 보면 된다. 총합계가 동일해지는 때를 우리는 소셜 연금 ‘블랙 이븐 포인트’(break even poin) 즉, 소셜 연금 손익 분기점이라고 부른다.

소셜 연금은 내가 낸 세금을 연방정부가 모아 미국 국채에 투자했다가 연금 수령을 시작할 수 있는 62세부터 돌려주는 사회 보장 혜택이다. 내가 낸 돈을 내가 돌려받는다는 개념이다. 따라서 한 푼이라도 더 받고 죽는 것이 이익일 수 있다.

소셜 연금의 손익 분기점은 받는 금액에 따라 또 언제 받느냐에 따라 다르다. 또 인플레이션 비율에 따라서도 달라질 수 있다. 하지만 일반적으로 평균 80세로 보면 된다. 이 손익 분기점은 점점 짧아지는 경향이 있다. 인플레이션과 소셜 연금 세금을 내는 수입 한계가 점점 높아지기 때문이다.

결론적으로 손익 분기점 나이까지 살 수 있다면 당연히 늦게 받는 것이 유리하다. 하지만 그때까지 살 수 있을 자신이 없다면 일찍 시작해 그동안 낸 세금을 더 많이 받는 것이 좋을지도 모른다. 물론 죽은 후 배우자가 받게 될 연금을 생각한다면 70세까지 버티다 받는 것이 바람직할 수도 있다.

어떤 쪽을 선택할지는 순전히 당사자의 몫이다.

소셜 연금 손익 분기점 계산하기

앞서 설명한 대로 소셜 연금을 언제 받는 것이 유리한지를 결정할 수 있는 똑 부러진 공식은 없다. 예를 들어 부인이 일을 하지 않았거나 했어도 세금을 적게 내 적은 금액의 소셜 연금을 받는다면 남편은 최대한 늦게 신청해 더 많은 금액을 받는 것이 부인에게 유리하다.

남편이 먼저 죽는다고 가정하면 부인은 남편과 부인 소셜 연금 중 더 많은 쪽을 받기 때문이다.

남편의 연금이 부인 연금보다 더 많다면 당연히 남편의 많은 연금을 부인이 바꾸어 받을 수 있다.

그런데 남편이 연금을 일찍 받으면 그만큼 연금액이 줄어들기 때문에 혼자 남은 부인이 쥐꼬리만 한 남편의 연금을 물려 받게 된다. 혼자 사는 노년의 생활이 빈곤 할 수밖에 없을 것이다.

이러저러한 이유로 연금 수령 시기를 결정하게 되겠지만 소셜 연금 손익 분기점을 이해한다면 연금 신청 시기를 결정하는 데 큰 도움이 될 수 있을 것이다.

많은 온라인 사이트가 소셜 연금 손익 분기점을 계산해주는 서비스를 제공해준다. 하지만 여기에서는 기본 계산 방법만 소개한다.

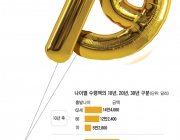

79세 손익 분기점

철수 씨가 62세 때 받는 소셜 연금은 월 1,200달러다. 만약 66세까지 기다린다면 1,700달러이고 70세에 받으면 월 2,200달러라고 가정해 보자.

손익 분기점은 각 나이에 받기 시작한 연금 총액이 동일해지는 때를 말한다.

만약 70세부터 받기 시작한 금액의 총합계와 62세부터 받은 금액의 총합계는 79세에 동일해진다. 또 66세부터 받는 것과 62세부터 받는 금액의 총합계는 75세 때 같아진다.

또 다른 예를 들어보자. 영희 씨는 1960년생으로 만기 은퇴 연령(FRA·full retirement age)은 67세다. 62세 때 받는 것과 67세 받는 것, 두 가지로 계산해 보자. 영희 씨의 67세 FRA 에 받는 월 소셜 연금은 1,000달러다.

영희 씨가 62세 연금을 받으면 30%의 줄어든 월 700달러를 받게 된다. 연 8,400달러다.

62세부터 연금을 시작한 영희 씨가 5년 후인 67세 FRA 이전까지 받는 연금 총액은 4만2,000달러다(8,400달러×5년= 42,000달러).

만약 영희씨가 67세까지 기다렸다가 연금을 받으면 월 1,000달러, 연 1만2,000달러를 받을 수 있다. 62세 받는 금액보다 연간 3,600달러가 더 많다.

이제 영희 씨의 손익 분기점을 따져본다.

62세부터 5년간 받은 4만2,000달러를 67세에 더 받는 3,600달러로 나누면 11.67이 나온다. 다시말해 67때부터 받는 금액보다 11.67년을 더 받으면 총합계가 동일해진다는 것이다.

따라서 영희씨의 소셜 연금 손익 분기점은 78세 8개월이다(42,000달러/3,600달러= 11.67년= 78세 8개월).

물론 이 숫자는 가정에 불과하다.

소셜 연금에 적용되는 ‘COLA’(생활비 조정 비율), 건강 상태에 따른 각자의 기대 수명치, 소셜 연금에 적용되는 세금, 인플레이션 비율, 죽은 후 배우자가 받게 될 연금 등이 고려돼야 한다.

김정섭 기자