<Cover story> 10월 15~12월 7일 7주간, 연례 변경 기간 시작

치과·안경·보청기 등 추가 혜택 풍성

메디케어 어드밴티지(파트 C)

A+B+D까지‘원스톱’메디케어 플랜

보험료 부담 낮고 혜택 많아 큰 인기

의료진 많고 큰 메디컬 그룹 주치의 선택 유리

집중관리·혜택 많은 파트 C 인기

Comment 0

일자: 2022.02.18 / 조회수: 398 메디케어 어드밴티지로 불리는 파트 C 보험에 가입해 있는데 아무래도 마음에 들지 않는다면 어떻게 해야 할까. 연말에 있을 정기 메디케어 연례 변경 기간(AEP: 10월 15일~12월 7일)까지 너무 오래 기다려야 하는데 말이다. 하지만 걱정할 필요는 없다. 1월 1일부터 3월 31일까지... |

일자: 2022.02.15 / 조회수: 1237 수입 높으면 파트 B, D 보험료 더 내야 치료비 많이 나온다고 메디갭 취소 못 해 치과 서비스 받으려면 파트 C 가입 메디케어는 매우 복잡하다. 종류도 다양하고 또 가입도 아무 때나 할 수 없다. 정해진 기간 내에만 가능하다. 대부분의 미국인들은 자신이 가입한 메디케어에 매... |

일자: 2022.01.12 / 조회수: 1086 파트 C 마음에 안 들면 한차례 변경 가능 중단 된 지 10년 만에 다시 부활 오리지널 메디케어 가입자는 이용 못 해 메디케어 주치의 제도인 메디케어 어드밴티지(파트 C)에 가입돼 있다면 올해 3월 31일까지 한차례에 걸쳐 보험 회사나 플랜을 바꿀 수 있다. 이 기간을 ‘메... |

일자: 2021.12.18 / 조회수: 4443 2017년 1월 1일 이후 사망자 변경 규정 적용 보험료 및 의료 방문 비용은 대상 아니야 공증 법원 거치지 않는 재산은 제외 요즘 자주 받는 질문이 있다. 집이 있는 사람이 메디칼을 받으면 나중에 정부에서 집을 가져가냐는 질문이다. 결론부터 말한다면 맞을 수도 있고 아닐 수도... |

일자: 2021.12.09 / 조회수: 12900 Cover story 2022년 건강보험 2022년 건강보험 1월 31일까지 가입 빈곤선 150%까지는 보험료‘0’부터 병력 있어도 보험료 차등 없이 가입 오바마캐어로 불리는 전국민 건강보험 가입이 11월 1일부터 내년 1월까지 계속된다. 연방 정부 운영 건강보험 ‘마켓 플레... |

일자: 2021.12.04 / 조회수: 2114 추가 혜택보다 자신에 맞는 플랜 선택을 전국 여행을 자주 한다면‘오리지널’적합 꾸준한 건강 관리 위해서는 HMO가 유리 규모 크고 리퍼럴 좋은 메디컬 그룹 선택 메디케어 연례 변경 기간이 10월 15일부터 12월 7일까지 거의 8주간 계속됐다. 많은 시니어들이 이 기... |

일자: 2021.11.14 / 조회수: 523 <Cover story 사회복지 예산안‘더 나은 재건법’> 양로원 대신 홈케어 간병 확대 메디케어 치과, 안경은 제외 오리지널 메디케어에서 보청기를 제공한다. 하지만 당초 예상됐던 치과와 안경은 제외됐다. 또 메디케이드(캘리포니아는 메디칼)의 보조를 받는 시니어들의 ... |

일자: 2021.11.12 / 조회수: 2366 2022년 메디케어 파트 B 표준 보험료 170.10달러 내년 메디케어 파트 B 표준 보험료가 올해보다 14.5% 올라간다고 ‘메디케어 메디케어드 서비스 센터’(CMS)가 12일 발표했다. 당초 인상률 6.7% 예상치를 두배 이상 뛰어 넘은 수치다. 이에따라 2022년 표준 메디케어 보험료는 170.10달러다. 2021년 148.50달러보다 21... |

일자: 2021.10.17 / 조회수: 1289 <서울메디컬 그룹> “그룹의 이익보다 환자의 건강이 우선” 7개 주 10개 대도시서 의료 혜택 제공 4년 연속‘5 스타’최고 진료 등급 유지 메디케어 연례 변경 기간이 10월 15일부터 시작된 가운데 치과, 안경, 보청기, 침술 등 오리지널 메디케어에서 제공... |

일자: 2021.10.07 / 조회수: 1091 <Cover story> 10월 15~12월 7일 7주간, 연례 변경 기간 시작 오리지널, 파트 C, 파트 D 마음대로 변경 다양한 플랜 비교해 자신에 적합한 것 찾기 1년간 사용할 보험, 내용 충분히 숙지해야 메디케어 연례 변경 기간이 시작됐다. 기간은 10월 15일부터 12월 7일까지 7주간이다. ... |

일자: 2021.09.12 / 조회수: 1930 메디케어는 국외 진료 커버 안돼 일부 파트 C는 응급 상황에서 사용 가능 해외 체류 증명하면 벌금 없이 파트 D 가입 해외에 살려고 하는데 메디케어는 어떻게 해야 하느냐고 걱정하는 사람들이 있다. 기본적으로 메디케어는 미국 또는 미국령에서만 사용할 수 있다. 한국 등 해외... |

일자: 2021.09.03 / 조회수: 1638 많은 한인들이 오리지널 메디케어를 PPO라고 부른다. 하지만 잘못된 말이다. 오리지널 메디케어는 주치의 없이 원하는 곳을 마음대로 다닐 수 있다는 의미로 PPO라고 생각하지만 의미가 전혀 다르다. 얼마 전 한 지인이 자신은 PPO를 가지고 있는데 전국으로 돌아다니며 진료를 할... |

일자: 2021.08.20 / 조회수: 912 예비 은퇴 직장인 최대 고민은 건강 보험 연방 보조금 확대로 보험료 더 적을 수도 빈곤선 150%까지 보험료‘0’로 가입 가능 팬더믹이 끝나면서 직장으로 복귀하는 직장인들이 많아졌지만 적지 않은 이들이 고민에 빠져 있다. 팬더믹 기간 중 깎였던 급여를 ‘고... |

일자: 2021.08.13 / 조회수: 1466 메디케어 가입 기간 어기면 평생 벌금 처방전 파트 D는 월 보험료 1%씩 추가 파트 B는 12개월마다 10%씩 평생 내야 메디케어는 제때 가입하지 않으면 벌금을 내야 한다. 벌금도 한 번에 끝나는 것이 아니라 가입하고 있는 동안 평생 내야 한다. 따라서 가입 기간을 준수하는 것이 ... |

일자: 2021.08.06 / 조회수: 390 바이든, 유급 병가등 3.5조 예산안 공개 “오리지널도 안경, 보청기, 치과 포함” “처방 약값 인하 협상권 연방정부에 권한” 연방정부에서 제공하는 오리지널 메디케어는 안경과 보청기, 치과를 커버해 주지 않는다. 이런 혜택을 받으려면 메디케어 어드밴... |

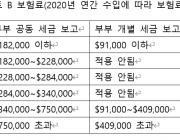

일자: 2021.07.07 / 조회수: 1646 연 소득 많다면 파트 B, 파트 D 보험료에 ‘부자세’ 추가 많은 한인들이 65세 이상 미국인들에게 제공되는 메디케어가 공짜로 알고 있다. 잘못된 생각이다. 메디케어 파트 C 보험료가 거의 0에 가깝기 때문에 생기는 오해일 것이다. 재산이 없고 수입이 극빈 수준에 머물러 의료비 지불 능력이 없다면 메디케이드(캘리포니아는 메디칼)라는... |

일자: 2021.06.08 / 조회수: 303 메디케어는 65세에 가입해야 한다. 가입을 하지 않으면 늦게 가입한 기간 만큼에 해당하는 추가 보험료를 평생 내야 한다. 게으른 데 대한 벌금이다. 그런데 65세가 되어도 메디케어에 가입하지 않아도 되는 경우가 몇 가지 있다. 그중에서도 직장에서 제공하는 직장 보험이 있다... |

일자: 2021.05.25 / 조회수: 794 “아무리 설명해도 지나치지 않다.” 메디케어를 두고 하는 말이다. 많은 사람이 질문을 던지고 수없이 많은 대답이 오고 가지만 정확히 의미를 알고 있는 한인들은 그리 많지 않다. 보험 에이전트에게 알아서 해 달라는 한인들이 많은데 잘못된 생각이다. 가입자가 정확... |

|

일자: 2021.05.25 / 조회수: 3772 IRA·401(k) 등 은퇴 구좌, 메디케이드에 영향 줄 수 있어 IRA나 직장 펜션, 401(k) 같은 개인 은퇴 플랜이 ‘메디케이드’(캘리포니아는 메디칼) 자격에 영향을 주는지를 궁금해하는 한인들이 많다. ‘메디케이드’(medicaid)는 극빈자에게 주는 연방 및 주정부 의료 지원 프로그램으로 많은 한인들이 이를 이용해 의... |

일자: 2021.05.05 / 조회수: 772 현재 가입해 있는 메디케어 플랜이 마음에 들지 않는다면 올해 연말에 시작되는 정기 변경 기간(AEP)까지 기다릴 필요 없다. 1월1일부터 3월31일까지 진행되는 ‘오픈 인롤먼트 피리어드’(OEP∙Open Enrollment Period)를 이용하면 된다. 이 기간동안 메디케어 파트 C(P... |