IRA 세금 규정 알아보기

세금 유예 플랜은 72세부터 의무 인출

조기 인출 벌금 없이 첫 주택 구입비 사용

로스 IRA는 5년 지나야 수익금 세금 면제

IRA는 은퇴를 대비한 개인연금 플랜으로 과세 대상이다.

IRA는 크게 세금을 내기 전 수입(세전 수입)으로 적립하는 ‘전통’ IRA(traditional IRA)와 세금을 낸 후의 순수입(세후 수입)으로 저축하는 ‘로스’ IRA(Roth IRA)다. ‘로스’는 세후 수입 적립 플랜을 처음 입안한 연방 상원의원 윌리엄 로스의 이름이다. 원래는 1989년 오리건 상원의원 밥 팩우드와 공동 발의해 ‘팩우드-로스’의 ‘IRS-플러스’로 불리다가 변신을 거듭해 1997년 정식으로 로스 IRA가 탄생했다.

전통 IRA는 은퇴 후 찾아 쓸 때 찾은 금액만큼 일반 소득에 포함돼 소득세율에 따라 세금을 낸다. 이 때문에 ‘세금 유예 은퇴 플랜’이라고 부른다. 하지만 로스 IRA는 이미 세금을 낸 수입으로 적립하므로 일정 조건만 맞으면 불어난 투자 수익까지도 세금이 면제된다.

또 세금 유예 은퇴 플랜은 59.5세 지나서 찾아 써야 벌금이 없다. IRA뿐 아니라 401(k)에도 적용된다. 벌금은 찾는 금액의 10%다.

두 플랜 모두 연간 적립금 한계는 개인 6,000달러로 2021년과 2022년 모두 동일하게 적용된다. 만약 50세가 넘는다면 뒤늦게 은퇴 플랜을 쫓아간다는 의미로 ‘캐치업’(catch up) 적립 1,000달러를 추가할 수 있다.

전통 IRA 과세

그렇다면 전통 IRA의 세금은 어떻게 적용될까. 세금을 내기 전 수입으로 적립하기 때문에 찾아 쓸 때 적립금과 함께 불어난 이자까지도 세금을 내야 한다. 찾은 금액은 투자로 인한 자본이득(capital gain)이 아니라 일반 수입이 된다.

따라서 일을 하면서 IRA에서 돈을 찾아 쓴다면 소득이 높아져 고세율의 세금을 내게 될 것이다. 은퇴 후 세금 절약 전략이 필요하다.

앞서 설명한 대로 59.5세 이후에 찾아 써야 조기 인출에 따른 벌금을 내지 않는다. 하지만 특별한 사유가 있다면 조기 인출해 사용해도 벌금을 내지 않는다.

▲첫 주택 구입 ▲자격이 되는 고등교육 학비 ▲자격이 되는 주요 의료 비용, ▲특정 장기 실직 생활비 ▲영구 장애 등이 이에 해당한다.

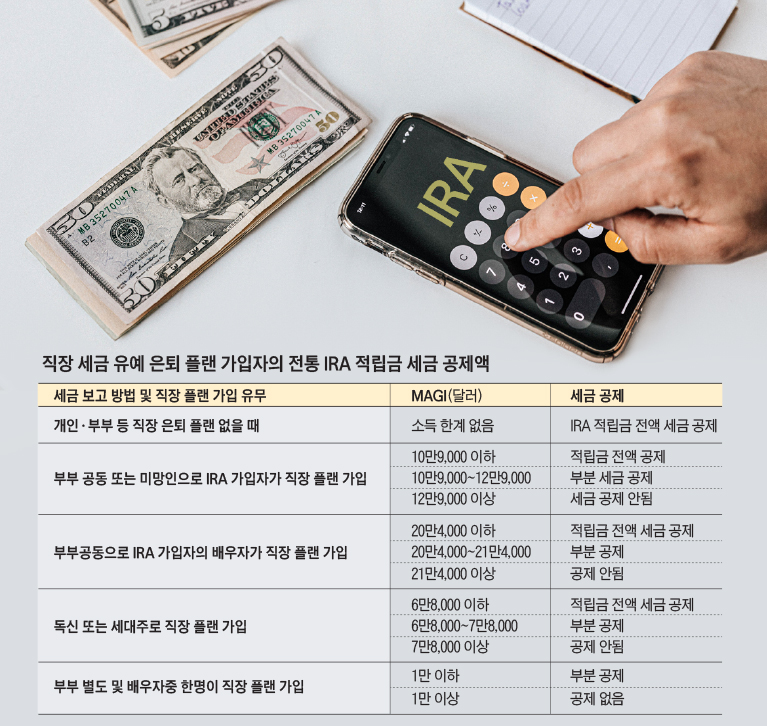

또 전통 IRA 적립금은 세금 공제 대상이다. 수입 기준은 ‘조정 후 총수입’(AGI) 가 아니라 AGI에 이자 등을 합한 ‘변경된 조정 후 총수입’(MAGI)으로 한다.

하지만 직장에서 제공하는 401(k) 등 은퇴 플랜에 가입했다면 일정 금액이 넘으면 전체 금액을 세금 공제 받지 못한다. 부분적으로만 받을 수 있다는 말이다. 2021년 독신 MAGI 6만6,000~7만6,000이면 최소 일부 세금 공제를 받는다. 부부면 10만5,000~12만5,000달러다.

2022년은 인플레이션으로 인해 상향 조정돼 독신 6만8,000~7만8,000, 부부 10만9,000~12만9,000달러이다. 반면 전통 IRA 적립할 수 있는 수입에는 한계가 없다. 다시 말해 아무리 돈을 많이 벌어도 적립할 수 있다.

전통 IRA 가입자(401(k) 등 직장 플랜 가입자 포함)는 72세부터 최소 인출금을 의무적으로 받아야 한다. 이를 ‘최소 인출금’(RMD·required minimum distributions)이라고 부른다. 물론 찾은 금액만큼 일반 소득에 포함돼 소득세를 내야 한다.

RMD는 얼마 전까지만 해도 70.5세부터 시작됐다. 하지만 2019년 12월 통과된 ‘은퇴 안정법’(SECURE)에 따라 상향 조정된 것이다.

RMD의 목적은 세금을 내지 않고 적립하는 세금 유예 플랜에 가입했다면 일정 기간이 지나면 반드시 돈을 찾아 쓰고 밀린 세금을 내야 한나는 것이다. 하지만 기대 수명치가 계속 올라가고 장수하는 시니어들이 늘어나면서 조금 더 불려 은퇴 기금을 추가로 만들 수 있도록 인출 의무 기간을 늘린 것이다.

꼭 RMD 만큼만 찾아 써야 하는 것은 아니다. RMD는 IRS가 정한 표에 따라 결정되는데 현재 구좌에 있는 잔고의 약 4~5%로 보면 된다.

이보다 더 많이 찾아 써도 된다. 또 72세 이전에 모든 구좌의 돈을 꺼내 써도 된다. 다만 RMD를 찾아야 하는데도 찾지 않는다면 찾아야 할 금액의 절반(50%)은 세금으로 내야 한다. 벌금이다. 인출 규정은 72세가 되는 해와 이후가 조금 다르므로 잘 알아둬야 한다.

72세가 되는 해에는 연말까지 찾지 않고 이듬해 4월 1일까지 받으면 된다. 그 이후 나이부터는 연말까지 받아야 한다.

그런데 72세 되는 이듬해 4월 1일 이전에 돈을 받았다면 그해 연말에 또 다른 RMD를 받아야 한다. 이럴 경우 소득이 크게 올라 자칫 높은 세율에 적용돼 세금을 더 내야 하는 경우도 생긴다. 또 돈이 많은 부자라면 수입이 높아져 이듬해 메디케어 파트 B와 파트 D 보험료를 더 내야 하는 불상사도 생기므로 유의해야 한다.

로스 IRA 적립금 공제

로스 IRA는 세금을 낸 순수입으로 적립하기 때문에 원금은 언제라도 세금 없이 인출해 사용할 수 있다. 원금에서 발생하는 이자는 일정 기준을 충족시켜야만 세금과 벌금 없이 인출할 수 있다.

또 적립금에 대해 세금 공제를 받을 수는 없다. 이미 세금을 낸 수입이기 때문이다.

기억해야 할 점은 전통 IRA와 같이 근로 소득이 있어야만 적립이 가능하다.

하지만 원금에 대한 수익도 조건만 충족시킨다면 조기 인출 벌금 없이 찾을 수 있다. 만약 로스 IRA 구좌를 최소 5년 이상 가지고 있었다면 59.5세 이전에 원금에 대한 수입을 인출해도 조기 인출 벌금이나 소득세가 없다.

그런데 5년 규정을 지키지 못해도 전통 IRA와 같이 ▲첫 주택 구입 ▲자격 있는 교육비 ▲의료비용 ▲영구 장애 등으로 사용한다면 조기 인출해도 이익금에 대해 벌금을 내지 않는다. 하지만 세금은 내야 한다.

로스 IRA의 최대 장점은 은퇴 후 고소득이 예상되는 사람들에게는 세금을 줄일 수 있는 매우 유용한 방법이라는 점이다. 소득으로 계산되지 않기 때문이다.

이 같은 규정에도 약점은 있다. 같은 해에 적립하고 찾으면 적립을 전혀 하지 않은 것으로 계산된다는 점이다. 예를 들어 2022년 5,000달러를 적립했고 500달러의 투자 수익이 발생해 5,500달러가 됐다. 이 돈을 세금 보고 전에 모두 찾아 써도 벌금이 없다는 말이다. 하지만 투자 수익 500달러는 투자 수입으로 보고해야 한다.

모든 사람들이 다 로스 IRA에 적립할 수 있는 것은 아니다. 독신 MAGI 12만9,000달러, 부부 20만4,000달러까지만 그해 한계 금액까지 적립할 수 있고 수입이 늘수록 적립금이 줄어들어 독신 14만4,000달러, 부부 21만4,000달러부터는 적립할 수 없다.

자넷 김 기자 janet@usmetronews.com

Comment 0

일자: 2022.08.11 / 조회수: 237 <은퇴 플랜 롤오버 수수료 > 직장 이직자의 401(k) vs IRA 롤오버 펀드에 따라 수수료 더 높아 손실 우려 펀드 설명서 잘 이해하고 롤오버 결정 7월부터 어드바이저 서면 타당성 설명해야 직장을 그만두면 직장에서 제공하는 직장 은퇴 플랜 401(k)을 어떻게 할 것인가를 놓고 고... |

일자: 2022.08.03 / 조회수: 229 RMD 연령 75세로 - 은퇴 플랜 의무 등록제도 - 상하원 논의중 연방 하원과 상원이 401(k)와 전통 IRA와 같은 은퇴 플랜 법의 개혁을 추진하고 있다. 우선 은퇴후 받게 될 최소배분금(RMD) 연령을 재차 상향하고 학자금 부채를 갚는 종업원의 401(k)에게 고용주가 그만큼 매칭 펀드를 제공한다는 것이다. 현재로서는 하원과 상원의 개혁안이 아... |

일자: 2022.07.13 / 조회수: 454 캘리포니아 등‘부부공동재산’반반씩 가져 ‘공평 배분’주는 기여도 따라 비율 달라 결혼 전 재산 또는 결혼 후 유산은 별개 요즘 50대 이상의 황혼 이혼이 늘어났다고 한다. 미국인 50세 이상 4커플당 1커플이 이혼한 것으로 나타났다. 이유는 다양하겠지... |

일자: 2022.06.30 / 조회수: 326 세금전 적립 은퇴 플랜 있다면 72세부터 직장 계속 다니면 401(k) 예외 가능 여러 IRA는 합산해 한 구좌서 인출 로스 IRA는 RMD 대상 아니야 401(k) 등 직장 은퇴 플랜이나 IRA와 같은 개인 은퇴 플랜을 가지고 있다면 RMD라는 단어에 익숙해야 한다. RMD는 ‘의무최소배분금... |

일자: 2022.06.08 / 조회수: 489 돈 찾으면 세금과 벌금 고려해야 59.5세 이상이면 벌금 없이 인출 로스 개설 5년 이상이면 언제나 찾아 주택 구입이나 의료비 사용은 벌금 면제 물가는 오르고 인프레이션은 무섭고, 돈 쓸 곳은 생겼는데 목돈은 모자라고… 답답한 상황에 처 한다면 당연히 은퇴 자금으로 ... |

일자: 2022.05.20 / 조회수: 626 이름 바꾸면 소득세 내야 할 수도 수표 발행하는 은행 구좌도 제외 트러스트에 넣어도 집 팔 수 있어 지역 따라 1,000~1,500달러 소요 법원‘프로베이트’절차 없이 상속 상속에 대해 여러가지 궁금해하는 한인들이 많다. 특히 시니어들의 대화에 빠지지 않고 등장하는 ... |

일자: 2022.05.09 / 조회수: 798 403(b)는 공립학교, 401(k)는 일반회사 은퇴 플랜 거의 동일한 미래 위한 저축 플랜 403(b) 매칭 펀드 없지만 어누이티 옵션 가능 투자 상품 고를 때 수수료 꼼꼼히 따져야 401(k)는 ERISA에 적용돼 보호 직장에서 제공하는 은퇴플랜의 대표적인 예가 401(k)다. 거의 모든 일반 직장에서 종업원들의 미래 은퇴를 대비해 제공하는 ... |

일자: 2022.05.06 / 조회수: 904 올해 미국 은퇴자들이 받는 월 평균 소셜시큐리티 연금은 1,618.29달러다. 그런데 여기에 메디케어 보험료 170.10달러를 내고 나면 1,448.19달러만 남는다. 이 돈만으로 험난한 은퇴 생활에 빠져들게 된다. 그런데 미국 은퇴자들의 90%가 소셜연금의 주요한 은퇴 자금원이다. 소셜... |

일자: 2022.04.29 / 조회수: 268 pixabay <60대 이후 건강 지키기> 시니어 4분의 1은 사회적 고립으로 고독 건강식, 운동, 주변과의 관계 개선 정기 검진으로 질병 예방 운동으로 몸 만들고 정신 건강 유지 60대를 인생의 황금기라고들 부른다. 자녀들을 모두 키웠고 또 직장이나 사업에서도 절정에 달하는 나이인... |

일자: 2022.04.14 / 조회수: 7372 unsplash 시민권자, 영주권자는 제외 해외 수입 있다면 세금 보고해야 한·미 협약으로 근로 크레딧 합산 가능 메디케어는 크레딧 합산 안 돼 해외에서도 소셜 시큐리티 연금을 받을 수 있는지 묻는 질문을 받곤 한다. 결론부터 말한다면 받을 수 있다. 하지만 조건을 충족... |

일자: 2022.04.02 / 조회수: 276 고용주, 의무적 401(k) 3% 적립-RMD 연령 다시 상향 등 법안 하원 통과 연방 하원이 미국 근로자들의 은퇴 저축을 돕기 위한 추가 법안을 통과시켰다. ‘강력한 은퇴 안정법’으로 불리는 H.R.2954 또는 ‘Secure Act 2.0’는 지난달 29일 414대4의 압도적인 지지로 하원을 통과했다. 이법안은 연방 상원으로 이달중으로 송부된다.... |

일자: 2022.03.26 / 조회수: 386 세전 수입으로 구입했다면 찾을 때 과세 세후 수입이라면 원금 빼고 수익만 기대수명 지나면 전액 세금 내야 이자로 장기 간병보험료 냈다면 면세 유산 받아도 과세 기준 그대로 유지 은퇴를 대비한 저축 구좌에는 항상 세금 문제가 따른다. 적립금이 세금을 내기 전 수입이었냐 ... |

일자: 2022.03.18 / 조회수: 413 RMD 기대수명치 지난해 보다 늘어나 찾지 않으면 50% 벌금 내야 세후수입 로스 어카운트는 적용 안돼 유산 받은 IRA는 다른 기대수명치 적용 2022년부터 RMD 테이블이 바뀌었다. 이에 따라 은퇴자들이 찾아야 하는 RMD 금액이 줄어들게 된다. RMD는 정부(IRS)가 정한 ‘최소... |

일자: 2022.03.15 / 조회수: 258 꿩 먹고 알 먹기식‘세이버스 택스 크레딧’ IRA, 401(k) 가입 저소득층에 제공하는 세금 혜택 최대 개인 2,000달러, 부부 4,000달러 적립금 IRA 가입했다면 올해 4월 18일까지 적립 가능 돈이 없어 은퇴 대비 저축 플랜에 가입하지 못한다고 볼멘소리를 하는 한인들이 ... |

일자: 2022.03.11 / 조회수: 1732 증여세 연방세 면세 합산 평생 1,206만 달러까지 - 일반인은 걱정 없이 상속 가능 연방 상속세 및 증여세 면제 금액이 2022년 소폭 상향됐다. 이 금액을 초과한 금액을 증여 또는 상속할 때는 40%의 세금이 부과된다. 그런데 이 면제 금액 한계가 매우 높아 일반 사람들은 걱정할 필요 없다. 많은 한인들이 이를 잘못 알고 자녀들에게 자산을 상속하겠다면 머리를... |

|

일자: 2022.03.04 / 조회수: 160 나이든 여성들 40% "너무 늦게 미래 대비 투자" 후회 여성들의 투자가 늘어난 것으로 조사됐다. 젊은 여성들의 투자가 과거보다 훨씬 빨라졌고 나이든 여성들은 부족한 투자를 따라잡기 위해 적극 나서고 있다는 것이다. 투자 브로커 회사 피델러티가 발표한 2022년 ‘투자 동향’ 연구 보고서에 따르면 36세 이상 여성들의... |

일자: 2022.02.21 / 조회수: 519 말년까지 지불되는 고정 수입원 롱텀 캐어, 생명보험금 지불 옵션도 세금 혜택 많고 적립금 한계 없어 은퇴 저축금 롤오버 시켜 노후 대비 적합 소셜 연금은 은퇴자들에게 없어서는 안 될 중요한 수입원이다. 그러나 소셜 연금만 가지고는 은퇴 생활을 평안하게 할 수 없다. 소셜... |

일자: 2022.02.13 / 조회수: 968 향후 경기 전망 불투명에 4% 룰 하향 주식 대 채권 투자 비율 반반씩 노년 빈곤 전략 방지에 초점 맞춰 은퇴 후 수입 구조 살펴 계획 세워야 은퇴자 또는 은퇴를 앞둔 예비 은퇴자들의 가장 큰 고민 중 하나가 그동안 모아 놨던 자금을 어떻게 오래 유지하며 살 수 있을 것인가이... |

일자: 2022.01.26 / 조회수: 262 저축 플랜 인출금은 과세 대상- 전통 플랜 인출금의 20%는 원천 징수 은퇴자들은 소셜 시큐리티 베니핏(소셜 연금)과 401(k)나 IRA등 은퇴 저축 플랜에서 나오는 돈을 주 수입원으로 하고 있다. 여기서 나오는 돈으로 말년을 생활하게 되는데 문제는 세금에 대해 생각해야 한다는 것이다. 전통 40(k)나 IRA에 적립하는 돈은 세금을 내기 전 수입, 즉 ... |

일자: 2022.01.19 / 조회수: 271 연간 1만6,000달러 보고 없이 증여 65세 이상 표준 공제액 1,750 추가 IRA 연간 적립금 6,000달러로 동일 2022년 IRA 적립금과 고세율 등 다양한 재정 관련 세금 제도가 바뀐다. 다음은 전문가들이 조언하는 올해 바뀐 세제를 골라 소개한 것이다. 세율 인플레이션으로 인해 2022... |