3.5% 다운페이먼트로도 모기지 가능

최저 크레딧 500점 이상도 OK

단독주택부터 4유닛까지 구입

연방 정부 보증 받아 일반 은행 대출

다운페이 낮아 모기지 보호하는 보험 가입

요즘 이자율 상승이 심상치 않다. 이자율이 올라가면 대출금 상환 부담이 커진다. 주택 시장이 주춤해질 것이고 집값은 하향선을 탈 수 있다.

그렇다고 어찌될 것이라는 막연한 기대속에 손놓고 내집 마련의 꿈을 버릴 수도 없다. 자칫 집값이 더 올라 내집 마련이 먼나라 이야기가 될 수 있기 때문이다.

내집 마련은 적당한 집값에 따른 페이먼트 부담 정도, 대출금, 이자율의 삼박자가 맞아야 된다. 그중에서도 대출금을 위한 다운페이먼트가 무엇 보다 중요한 변수다.

요즘 집값이 너무 올라 다운페이먼트 구하는데 어려움을 호소하는 사람들, 특히 젊은이들이 많다.

하지만 크게 우려한 필요는 없다. 연방정부는 미국인들에게 내 집 마련의 꿈을 실현할 수 있도록 지원해 준다. 바로 FHA 융자다.

FHA론은 ‘연방주택청’(Federal Housing Administration)의 약자로 연방 정부가 주택 마련에 필요한 융자를 해준다는 것이다. 대출에 필요한 다운페이먼트를 3.5%까지 낮춰주고 신용점수, 즉 크레딧도 하향해주면서 자격 기준을 확대한다.

FHA 융자

연방 정부 주택청의 모기지 대출 프로그램이다. 연방정부가 제공하는 대출이므로 일반 대출회사처럼 다운페이먼트를 많이 요구하지 않는다. 또 대출을 받기 위해 FICO 크레딧 점수가 높을 필요도 없다. 다운페이먼트는 주택 구매가격의 최소 3.5%까지 할 수 있다.

그렇다고 연방정부가 직접 대출을 해 주는 것은 아니다. 연방정부 주택청(FHA)의 보증으로 일반 대출 은행들을 통해 받는다. 이들 대출회사들은 이자율을 정하고 또 최대 30년까지 모기지 상환할 수 있도록 하는 등 모기지 상환 기간도 정한다. 물론 다운페이먼트를 적게 하면 대출 은행은 그만큼 돈을 회수하지 못할 위험성에 노출될 것이다. 이 때문에 연방정부 FHA의 주택 및 도시 개발국(HUD)이 개입해 은행에 대출 모기지 보장을 해주는 것이다. 연방 정부 대신 일반 대출 은행에서 돈을 빌려주고 이 대출 서류를 연방정부에 파는 방식이다. FHA 역시 위험을 감수해야 한다. 이런 이유로 FHA 대출을 받을 때는 일시불로 또는 매년 FHA 모기지 보험료를 내야 한다. 모기지 보험은 대출을 갚지 못할 경우 대신 변상해 주는 보험이다.

FHA 융자는 꼭 주택 구입에만 적용되지 않는다. 재융자, 주택 재건축에도 해당된다. 또 주택 에퀴티를 뽑아 사용하는 ‘리버스 모기지’(역 모기지)때도 가능하다.

다운페이먼트

FHA 융자는 다운페이먼트가 크지 않아 첫 주택 구입자들에게 인기다. 대출을 위해서는 대부분의 경우 주택 가격의 최소 3.5% 다운페이먼트를 하면 된다.

현금이나 저축 및 체킹 어카운트, 투자 펀드, 증여 받은 돈, 부동산 판매로부터 받는 돈, 대출금, 기부금, 다니는 회사에서 도와주는 보조금으로도 다운페이먼트가 가능하다.

크레딧 점수 또는 기록

FHA 역시 크레딧 신용도를 조사한다. 그러나 500점 이상이면 가능하다. 대신 다운페이먼트 금액이 달라진다.

점수가 500~579점이면 주택 가격의 10% 이상을 다운페이먼트 해야 한다. 580점 이상이면 3.8%만으로도 가능하다.

하지만 이것이 절대적인 기준은 아니다. 대출 은행에서 이보다 높은 크레딧 점수를 요구할 수 있다. 예를 들어 일부 은행들은 FICO 점수 최소 580점을 요구하기도 한다.

대출 회사는 그동안의 크레딧 기록도 볼 수 있다. 예를 들어 그동안 올라와 있는 모든 법원 판결 금액을 갚아야 한다. 정기 페이먼트로 갚아 나가도 된다.

지난 3년간 압류 또는 집문서 압류 기록, 지난 2년간 챕터 7 파산 선거 기록, 1년 이내 챕터 13 파산 기록, 1년 이내 소비자 크레딧 교정 프로그램에 들어갔는지 여부, 연방 부채 연체 또는 연방 정부 부채로 인한 부동산 압류 기록 여부도 본다. 학자금 대출 부채도 연방 부채에 속한다.

부채 대 소득 비율

FHA 대출 프로그램에는 수입 증명이 필요 없다. 다만 월 모기지 페이먼트를 갚을 수 있어야 한다. 대출 은행은 급여 명세서, 세금 보고서, 은행 출납 기록 등을 통해 꾸준한 수입을 가지고 있는지 확인한다.

모기지 대출 신청을 받을 것인가 아니면 거부할 것인가를 결정하는 가장 큰 기준은 신청자의 ‘부채 대 소득’(DTI) 비율이다. 매달 버는 돈과 갚아야 하는 부채 페이먼트의 비율을 말한다.

우선 수입 대비 모기지 페이먼트의 비율을 비교한다. 일반적으로 이 비율은 31% 이하여야 한다.

두번째로는 크레딧 카드 최소 페이먼트, 자동차 대출, 학자금 대출 등등 모든 페이먼트에 모기지 페이먼트까지 합한 금액이 수입의 43%를 넘지 말아야 한다.

이런 조건을 모두 통과하면 대출 승인이 가능하다. 그런데 대출 은행들은 DRI 비율이 높으면 다운페이먼트를 더 요구하거나 저축금 증명을 요구할 수도 있다.

주거지 종류

FHA 대출 프로그램은 구입자가 거주하는 주 거주 주택만이 가능할 수 있다. 바꿔 말하면 투자용이나 렌트용으로는 구입할 수 없다. 주 거주 주택은 기존 또는 짓겠다고 허가를 신청하고 있거나 짓고 있는 단독 또는 1~4 유닛 거주지를 말한다.

특히 요즘 유행하는 모빌홈 하우스, 그리고 콘도미니엄도 자격이 된다. 아주 드문 경우를 제외하고는 2차 주택은 안된다.

FHA 대출로 구입하는 주택은 연방주택도시개발국(HUD)의 최소 부동산 기준을 통과해야 한다(지역 건축 코드보다 우위다). 만약 이 기준을 충족시키지 못한다면 문제가 되는 부분을 수리하거나 주택을 구입한 다음 고치겠다며 수리 비용을 에스크로에 맡겨야 한다. 사실 이 기준 때문에 셀러는 집을 FHA 대출을 받지 않고 일반 대출을 받는 바이어에게 팔려고 할 수도 있다.

대출금 대 집값 비율(Loan-to-value ratio)

대출 대 가치 비율(LVT)도 중요한 요소 중 하나다. 대출 은행은 감정(어프레이절)을 통해 집 값을 산정할 것이다. 그리고 대출 금과 이 감정가를 비교한다. 최소 다운페이먼트가 3.5%이므로 LVT비율의 최대 비율은 96.5%가 된다. FHA를 받기 위해서 꼭 시민권이 필요하지 않다.

시민권 여부

영주권이나 합법 체류 신분의 비영주권도 신청할 수 있다. 비영주권자라면 대부분 미국에서 일할 수 있는 소셜시큐리티 번호가 있어야 한다.

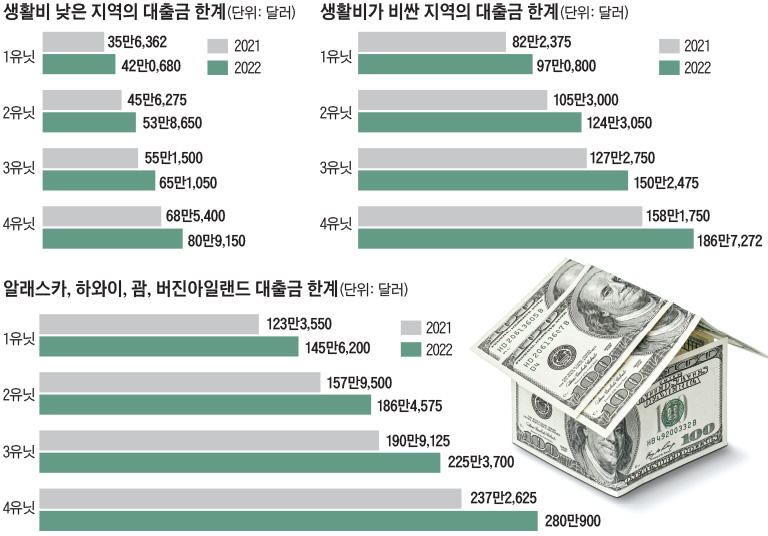

대출금 한계

지역에 따라 다르다. 카운티 별로 또는 대도시 별로 최대 대출 가능한 금액이 다를 수 있다. 일반적으로 생활비가 낮은 지역의 단독주택은 42만680달러까지이지만 생활비가 비싼 대도시 지역은 97만800달러까지 가능하다.

알래스카, 하와이, 괌, 버진아일랜드는 더 높은 금액까지 대출받을 수 있다. 단독 주택은 145만6,200달러, 다세대 주택은 더 높다.

모기지 인슈런스

대출을 받았다가 모기지를 갚지 못하는 경우가 있다. 이런 경우에 대비한 보험이 모기지 인슈런스다. 다운페이먼트를 20% 이상 한다면 모기지 인슈런스가 필요치 않다. 하지만 FHA론은 다운페이먼트가 낮아 대부분 가입해야 한다.

모기지 인슈런스 보험료를 선금으로 낸다면 총 대출 금액의 1.75%다. 또는 매년 월 페이먼트로 보험료를 낼 수도 있다. 대출 금액 정도, 모기지 기간, 대출-대-집값 비율에 따라 보험료는 다르다.

김정섭 기자

Comment 0

일자: 2022.05.13 / 조회수: 2309 3.5% 다운페이먼트로도 모기지 가능 최저 크레딧 500점 이상도 OK 단독주택부터 4유닛까지 구입 연방 정부 보증 받아 일반 은행 대출 다운페이 낮아 모기지 보호하는 보험 가입 요즘 이자율 상승이 심상치 않다. 이자율이 올라가면 대출금 상환 부담이 커진다. 주택 시장이 주춤해... |