상·하원 은퇴 저축 확대 방안 마련 중

은퇴 자금 10만 달러 이하면 RMD 면제

401(k)·403(b) 가입 옵션 아닌 의무화

“RMD 연령 75세로 올리고 파트타임도 401(k) 가입”

Comment 0

일자: 2022.01.15 / 조회수: 678 IRA 세금 규정 알아보기 세금 유예 플랜은 72세부터 의무 인출 조기 인출 벌금 없이 첫 주택 구입비 사용 로스 IRA는 5년 지나야 수익금 세금 면제 IRA는 은퇴를 대비한 개인연금 플랜으로 과세 대상이다. IRA는 크게 세금을 내기 전 수입(세전 수입)으로 적립하는 ‘전통&rs... |

일자: 2021.12.24 / 조회수: 904 어누이티 가입 때 수익률 꼼꼼히 따져 결정 증시 지수 따라 이익 내는 지수 연금 인기 등락 심한 변액 연금은 위험 부담 각오해야 은퇴연금보험으로 불리는 어누이티(annuity)는 은퇴 후 수입 창출에 매우 중요한 역할을 한다. 특히 요즘 같은 장수시대에는 준비해 뒀던 은퇴 자금... |

일자: 2021.12.16 / 조회수: 386 투자 잘못하면 연금 날릴 수도 안정된 월 페이먼트 옵션 선택 많아 사망후 배우자 연금 조항 확인 필요 펜션을 제공하는 직장에 다니다가 은퇴하면 펜션을 월 페이먼트로 받을 것인가 아니면 일시불로 받을 것인가를 놓고 고민한다. 목돈이 필요하다면 일시불로 받을 것이고 은퇴 ... |

일자: 2021.12.06 / 조회수: 280 늦은 나이에 은퇴 준비에 나서는 많은 시니어들이 가장 많이 던지는 질문이 “은퇴한 후에도 은퇴저축플랜인 IRA에 돈을 넣을 수 있느냐”다. 대답은 “가능하다”이다. 과거에는 전통 IRA(traditional IRA) 등 세금 유예 플랜에는 은퇴 후 더 이상 적립하지 ... |

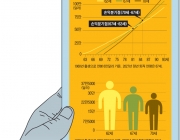

일자: 2021.12.05 / 조회수: 1912 건강 좋지 않다면 일찍 수령 2022년 최고 연금은 월 4,194달러 2023년까지 연금 기금 고갈 가능성 만기 은퇴 연령이 67세로 올라간 1960년생이 내년부터 소셜 시큐리티 신청 자격이 된다. 62세가 되기 때문이다. 62세부터 연금을 신청하면 줄어든 금액을 평생 받는다. 은퇴 연령에... |

일자: 2021.11.24 / 조회수: 485 유족의 신분증, 사망 증명서, 진술서 제출 캘리포니아는 재산 16만6,625달러 이하여야 사전 POA작성해 수혜자 지정 바람직 가족 중 누군가가 사망했다면 은행 잔금이나 주식, 보관 창고 물건 등은 어떻게 처리하면 될까. 금액이 적다면 사망 신고를 한 유족이 자신의 신분증과 사... |

일자: 2021.11.09 / 조회수: 346 72세 최소 인출금 규정 없고 찾아도 세금 없어 세율과 무관 메디케어 보험료 추가금 줄일 수 있어 많은 사람들이 전통 IRA에서 로스로의 전환을 궁금해한다. 세금을 낸 후 수입으로 적립하는 로스 IRA는 전통 IRA와 달리 평생 찾아 쓰지 않아도 되고 구좌내 수익도 세금을 내지 않... |

일자: 2021.11.02 / 조회수: 175 면세용 '백도어 로스 IRA' 사용자 한계 연간 40만달러까지로 한정 연방 의회에서 공회전을 거듭하는 내년 예산안중 가장 문제가 되고 있는 1조7,500억 달러의 사회복지 예산안에 고소득 은퇴 구좌의 법적 허점이 계속 유지될 것으로 보여 논란이 되고 있다. 민주당은 당초 3조5,000억 달러의 예산안을 내놓았다고 공화당은 물론이고 일부 민주당 ... |

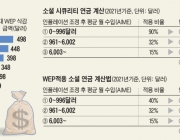

일자: 2021.10.10 / 조회수: 2291 ‘횡재수 제거법’(WEP) 소셜시큐리티 세금 안내는 공직 근로자에 적용 교사, 경찰관, 소방관, 일부 비영리 근로자 30년 이상 소셜시큐리티 세금 냈다면 해당 안 돼 사별 배우자는 WEP 없이 소셜 연금 모두 받아 “공무원 펜션을 받는 사람도 소셜 시큐리티 베니핏... |

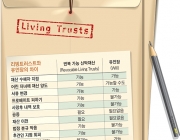

일자: 2021.09.23 / 조회수: 376 <리빙 트러스트 > 죽는 순간 법적으로 설정자 재산 없어 자손들의 부채로부터 유산 보호 가능 개설자 부채 보호받으려면‘irrevocable’신탁 필요 리빙 트러스트(Living Trust)는 살아있을 때 유산과 관련된 상속 계획을 유언으로 남겨 두는 것을 말한다. 유언으로 작성... |

일자: 2021.09.17 / 조회수: 346 주식, 암호화폐 팔았다면 세금 내야 1년 이내 팔면 일반 소득세율 적용 캘리포니아는 최고 13.3%까지 과세 요즘 주식과 비트코인 같은 암호 화폐에 투자하는 한인들이 크게 늘었다. 팬더믹으로 재택근무를 하는 젊은 직장인부터 은퇴한 시니어들까지 투자 시장의 호황세를 타고 투... |

일자: 2021.08.16 / 조회수: 391 일러스트 유재일 소셜 연금은 은퇴전 수입의 40% 직장 연금 플랜 충실히 적립 투자처 잘 선택해 장기 은퇴 대비 은퇴를 하려면 비상금으로 사용할 수 있는 저축금이 있어야 하고 소셜 시큐리티 연금 이외의 고정 수입을 만들어야 한다. 또 은퇴와 관련된 규정을 잘 알아 둬야 불필... |

일자: 2021.08.07 / 조회수: 224 개인은퇴구좌 적립금 연 6,000달러까지<50세 이상 연 7,000달러> <IRA 알아보기> 직장 401(k) 있다면 적립금 세금 공제 달라져 수입 낮아져 감세 효과 높아 로스 IRA 연수입 13만9,000달러 이상 적립 못해 은퇴 자금에서 빠지지 않는 단어가 있다. IRA다. IRA는 ‘개인 은퇴 구좌’(individual retirement account)의 약자다. 직장에서... |

일자: 2021.07.24 / 조회수: 56 “학자금 빗 갚는 직원 고용주가 은퇴 자금 대신 적립” 상·하원 은퇴 저축 확대 방안 마련 중 은퇴 자금 10만 달러 이하면 RMD 면제 401(k)·403(b) 가입 옵션 아닌 의무화 “RMD 연령 75세로 올리고 파트타임도 401(k) 가입” 은퇴 미국인들의 주요 수입원인 소셜 시큐리티 베니핏(소셜 연금)이 의회의 특별 조... |

|

일자: 2021.07.20 / 조회수: 46 “승객 95% 백신 접종해야 크루즈 운항" - 연방항소심 “CDC방역규정 준수” 명령 크루즈 관광을 나서려면 코비드 19 백신을 꼭 맞아야 될 것 같다. 미국 남부 제11 연방 항소법원은 대형 크루즈 운행에 필요한 CDC 방역 지침을 따라야 한다는 판결을 내렸다. 앞선 하급 1심 법원은 크루즈 운행에 CDC 방역 지침을 따르지 않아도 된다고 판결했었다. 이번 판결은 ... |

일자: 2021.07.15 / 조회수: 150 <은퇴 연금보험> 어누이티 상품 구입해 고정 수입 마련 “10만 달러에 평생 연 5,000달러 가능” 배우자, 가족 승계 조항 넣으면 수입 줄어 많은 한인들이 은퇴를 준비하면서 은퇴 후 정기적으로 고정 수입을 얻는 방법을 고심하게 된다. 소셜 시큐리티 연금을 매달 받... |

일자: 2021.07.08 / 조회수: 650 사위에게 재산 주기 싫다면‘혈통 트러스트’개설 유언장만으로는 프로베이트 절차 못 피해 믿을 수 있는 재산 집행인, 자녀 보호자 지정도 유언장은 사후 사랑하는 사람들을 위해 무엇을 해 줄 것인가를 서류로 남겨 높은 마지막 편지다. 오하이오 데이톤의 숀 앤더슨 ... |

일자: 2021.06.19 / 조회수: 397 이민 역사가 오래되면서 크고 작은 부를 축적한 한인들이 많다. 집도 있고 또 번듯한 부동산, 은퇴 연금, 생명보험 등등 거부는 아니지만 자손들에게 물려줄 만큼의 쏠쏠한 재산들 말이다. “내가 번 돈 내가 쓰고 간다”고 생각하는 사람들도 있지만 말만 그렇지 혼자 ... |

일자: 2021.06.09 / 조회수: 4839 소셜 연금 등 비근로 소득 841달러 넘으면 SSI 자격 없어 미국 은퇴자들이 ‘돈 없어 죽는다’는 말을 하지 않는다. 미국 정부가 굶어 죽지 않을 정도의 최소한의 생활비를 주기 때문이다. 연방 정부는 이러저러한 이유로 일을 전혀 하지 않아 세금을 내지 않았거나 냈어도 기준 이하의 소득으로 가난의 범주에서 살고 있는 은퇴... |

일자: 2021.06.02 / 조회수: 408 오랫동안 교직에 몸담고 있었던 영희 씨는 올해 74세로 그동안 ‘세금 유예 은퇴 플랜’에 많을 돈을 적립해 놓았다. 영희 씨 자신의 은퇴를 위해서가 아니라 자신의 노후를 돌봐 줄 자녀에게 물려줄 생각으로 저축했다. 자녀들이 물려받은 재산으로 인해 세금을 많이 내... |