50세 50만 달러 텀라이프 평균 80달러

배우자 또는 자녀 위한 최소한의 배려

장기 간병 보험 조항 구입해 노후 대책도

생명보험은 현대인의 필수 보험이다. 세상을 떠나면서 남은 배우자나 가족에게 베풀 수 있는 최소한의 금전적 보호막이 될 수 있다. 특히 어린 자녀가 있다면 더욱 필요한 것이 생명보험이다.

일부 부유층은 생명보험을 재산 상속의 일부로 사용한다. 생명보험 지불금은 세금에서 면제된다. 거액의 보험금을 받아도 세금을 내지 않는다.

생명보험은 또 공증법원 즉, 프로베이트 대상이 아니다. 또 유서보다도 앞선다. 생명보험에 적힌 수혜자 이름으로 보상금이 지불된다. 유서에 이름을 적어 놔도 소용없다. 보험 증서에 적힌 수혜자 이름이 중요하다.

결혼 후 가입한 생명보험은 1차 수혜자가 배우자다. 배우자 이외의 타인을 수혜자로 지정하려면 배우자의 동의서가 필요하다.

생명보험은 요즘 장기 간병 비용까지 옵션으로 지불하는 플랜이 선보인다. 장기 간병 조항(라이더 rider)을 구입하면 장기 간병 비용도 받을 수 있다. 쓰고 남은 돈은 수혜자가 받는다.

생명보험 종류

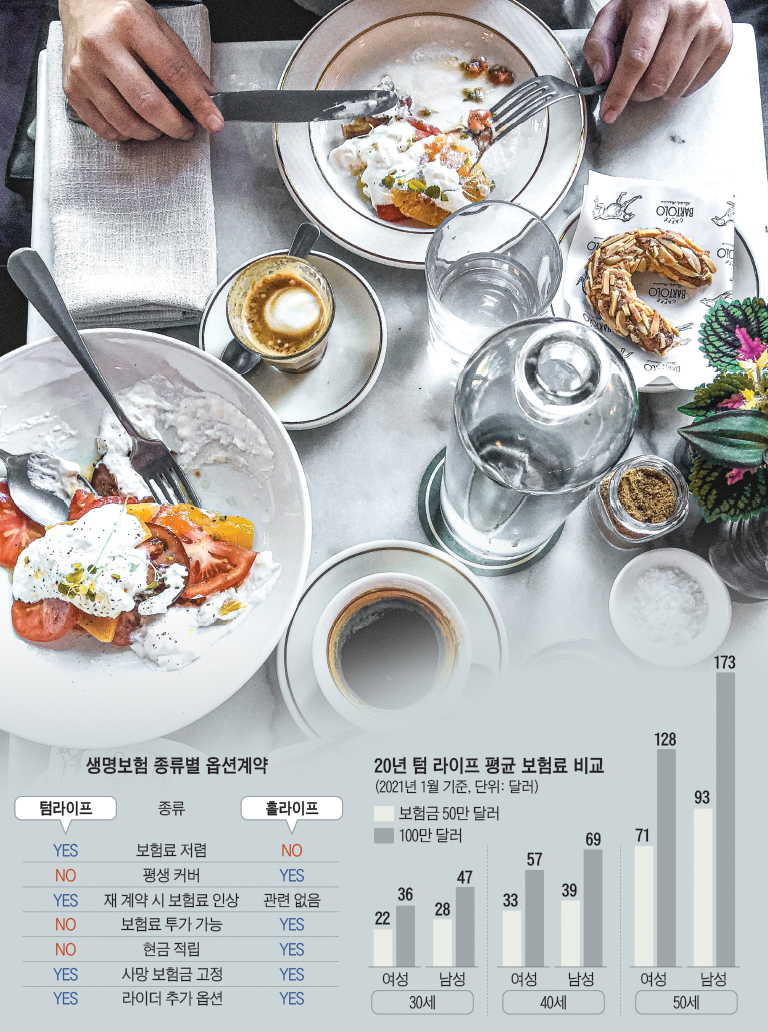

생명보험에는 크게 2가지로 구분한다. 텀라이프라고 불리는 ‘정기 생명보험’(term life)과 홀라이프의 ‘종신 생명보험’(whole life)다.

▲텀 라이프 보험(정기 생명보험)

텀 라이프 보험은 일정 기간 동안 만 보험을 들어주는 플랜이다. 기간 내에 숨지면 계약했던 금액이 ‘베니피셔리’라고 부르는 수혜자(beneficiary)에게 사망금으로 지불된다.

보험료도 싸다. 물론 젊어서 가입하면 하루 점심값으로도 충분한 보험에 가입할 수 있다.

30세 남성이 20년 만기의 50만 달러 텀 라이프에 가입하면 한 달 보험료는 27.49달러다. 기대 수명이 더 긴 여성의 보험료는 21.75달러로 남성보다 낮다.

대부분 약정 기간이 끝나면 계약도 만료되므로 받을 돈은 없다. 또 그동안 낸 보험료는 모두 소멸된다.

일부 보험 회사는 약정 기간이 끝난 후에도 재 계약 옵션을 제공하기도 한다. 다시 말해 원한다면 약정 기간을 연장해 주는 것이다. 하지만 보험료는 재계약할 때 나이에 따라 크게 올라갈 수 있다.

▲홀 라이프 보험(종신 생명보험)

홀 라이프 보험은 보험료를 계속 내는 한 보험 계약이 평생 지속하는 보험을 말한다. 보험료를 내는 동안 숨지면 사망 보험금이 지불된다는 것이다.

홀 라이프는 또 투자 조항이 포함돼 현금을 쌓을 수 있다. 고객이 내는 보험료는 생명 보험료와 현금 적립금으로 나뉜다. 이 현금 적립금은 투자가 되므로 구좌에 현금이 쌓이게 된다. 이 현금을 나중에 빌려 쓸 수도 있다.

보험을 갱신할 걱정도 없을 것이고 보험료가 올라갈 걱정도 할 필요가 없다. 하지만 텀 라이프보다 보험료가 훨씬 비싼 것이 단점이다.

보험료는 나이와 보험금 등에 따라 다르며 보험료를 계속 지불하는 한 수혜자는 사망 보험금을 보장받는다.

많은 생명보험회사들이 연 1~2%의 최저 수익을 보장해주기도 한다.

홀 라이프는 보험료의 일부가 쌓이고 또 투자 수익을 올릴 수 있음으로 구좌에 쌓인 현금을 빌리거나 찾아 쓸 수도 있다.

자녀의 대학 등록금 또는 주택 수리 비용과 같은 경비로 사용할 수 있다. 이런 점에서는 텀 라이프보다 훨씬 자금 유동성이 좋다.

적립돼 있는 현금을 빌려 써도 세금을 내지 않는다. 하지만 대출이 아니고 찾아 쓸 경우에는 투자 수입에 대해서는 소득세를 내야 한다.

결점도 있다.

사망 보험금과 현금은 따로 계산되지 않는다. 만약 돈을 빌려 썼는데 갚지 않는다면 사망 보험금은 그만큼 줄어든다. 예를 들어 5만 달러를 빌려 쓰고 죽었다면 수혜자는 사망 보험금에서 빌린 5만 달러와 이에 대한 이자를 제한 나머지 금액을 받는다.

보험료가 텀 라이프보다 비싼 것도 단점이다. 보통 5~15배는 비싸다. 소비자 입장에서는 보험료 지불이 버거울 수도 있다.

보험에 따라 다르지만 홀 라이프는 해지할 때 벌금을 낸다. 보통 쌓여 있는 현금의 10%를 해지 벌금으로 낼 수 있는데 이 벌금도 시간이 갈수록 소멸한다.

생명 보험 라이더

좋은 보험 상품은 다양한 조항(라이더)을 추가해 최상의 혜택을 제공한다.

▲사고사 보상 조항(Accidental death)

사고로 숨질 경우 추가 보험금을 지불한다. 보통 이 조항을 넣어 구입하면 생명 보험금(Death Benefit) 을 사고로 숨질 때 두 배로 받을 수 있다. 이 사고사 보상 조항은 매우 중요한 혜택이므로 생명보험 가입 때 확인해 두는 것이 좋다.

▲장기간병 조항(Long-term care)

요즘은 장기간병 보험이 지불되는 생명보험이 유행이다. 보통은 장기 간병 보험을 별도로 가입해야 한다. 그러나 생명보험에 아예 장기 간병 보험을 묶어 판매하는 것이다. 양로병원에 입원하거나 집에서 장기 간병을 받을 경우 비용을 지불해 준다.

▲기타

가족이 정기적으로 월 페이먼트를 받는 수입 보상(Family income benefit) 조항과 텀라이프 보험료를 다시 돌려주는 조항도 구입할 수 있다. 또 영구 장애를 당하면 보험료를 더 이상 지불하지 않아도 보험이 계속 유지되는 보험료 유예(Premium Waiver) 조항도 구입할 수 있다. 이런 조항을 삽입하면 보험료가 조금씩 올라간다는 것도 알아 둬야 한다.

자넷 김 기자 janet@usmetronews.com

Comment 0

일자: 2021.12.12 / 조회수: 4088 50세 50만 달러 텀라이프 평균 80달러 배우자 또는 자녀 위한 최소한의 배려 장기 간병 보험 조항 구입해 노후 대책도 생명보험은 현대인의 필수 보험이다. 세상을 떠나면서 남은 배우자나 가족에게 베풀 수 있는 최소한의 금전적 보호막이 될 수 있다. 특히 어린 자녀가 있다면 ... |