2026년 만성질환 확인돼야 건강식품 보조

플랜 없어졌다면 다시 메디갭 가입 보장

파트 D 디덕터블 브랜드네임 약 적용 주의

서울메디칼그룹, 아스티바 보험 계약 종료

메디케어 어드밴티지 플랜은 매년 바뀐다. 특히 내년에는 더 많이 바뀐다. 연방정부 지원이 줄어들고 있는데다가 의료비가 너무 빨리 그리고 크게 오르는 것이 문제다.

메디케어 어드밴티지 플랜의 역사는 그리 오래되지 않았다. 메디케어 어드밴티지 플랜은 일반 보험회사가 연방정부와 계약해 만든 민간 보험이다. 1997년 가입자 부담이 적고 포괄적으로 환자 관리가 가능한 보험으로 의회에서 만들었고 2003년부터는 메디케어 파트 D(처방전)까지 추가했다. 요즘 메디케어 가입자의 거의 절반이 이 메디케어 어드밴티지 플랜에 가입해 있다.

그런데 운영 역사가 짧다 보니 여러가지 ‘물 샐 틈’이 많다. 다시말해 머리 좋은 메디케어 보험사들이 연방정부의 듬성듬성한 가이드라인 틈을 다양하게 모색해 고객들을 유치하며 이익을 극대화하고 있다. 따라서 매년 연방정부는 이런 공백을 막기 위해 가이드라인을 점점 더 촘촘하게 꾸미고 있다 .

내년 역시 메디케어 어드밴티지 플랜들이 많이 바뀐다.

따라서 현재 가입하고 있는 플랜에 어떤 변화가 있는지를 잘 알아야 하고 마음에 들지 않는다면 다른 플랜을 선택한다. 하지만 큰 변화가 없거나 마음에 든다면 그대로 아무런 조치를 취하지 않고도 자동 갱신되므로 걱정할 필요는 없다.

요즘 유투브를 포함한 다양한 미디어에서 10월15일부터 12월7일 8주동안 계속되는 AEP 기간 중에 반드시 메디케어 플랜을 바꿔야 한다고 말한다. 그러나 꼭 바꿔야 하는 것은 아니다. 대부분 잘못된 보도일 수 있고 이런 보도로 패닉 상태에 빠져 허둥거릴 필요는 전혀 없다.

주치의에 유의

현재 가입된 플랜의 변화가 무엇인지, 복용하고 있는 약이 계속 커버되는지 또는 현재 주치의가 계속 플랜과의 계약 관계가에 변함이 없는지는 확인하는 것이 좋다.

최근 한인사회 최고 메디칼 그룹인 서울 메디칼 그룹(SMG)은 얼마전 생긴 ‘아스티바’(Astiva) 보험과 내년부터 더 이상 계약을 하지 않는다고 밝혔다. 다시말해 SMG 소속 의사는 아스티바 보험 환자를 더 이상 진료하지 않는다는 말이다. 이런 경우라면 보험회사를 바꾸거나 의사를 변경해야 한다.

그대로 놔 둔다면 보험회사가 임의로 계약 관계에 있는 주치의를 변경한다. 이런 경우 원하는 서울메디칼 그룹의 전문의 진료를 더 이상 받을 수 없다.

메디케어 약값

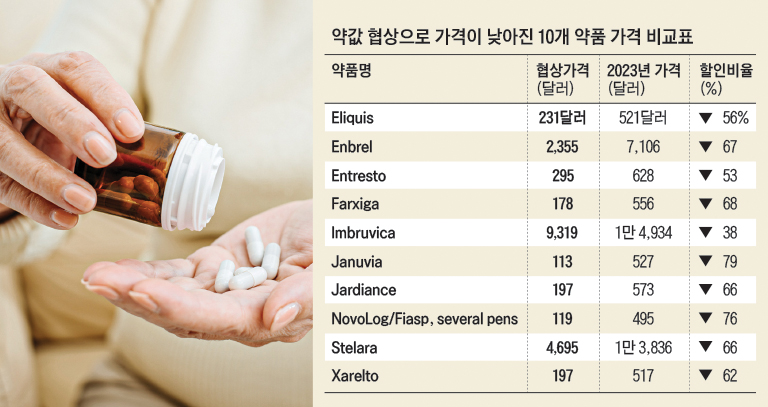

2026년 가격이 비싸면서도 많은 사람들이 복용하는 10개 약값이 대폭 인하된다.

2022년 연방 의회 법 개정에 따라 이듬해 연방정부는 중간 업체를 끼지 않고도 직접 제약회사와의 약값 협상을 허용하면서 1차적으로 10가지 의약품에 대한 협상을 마무리 지었다. 이 협상의 효력이 2026년부터 시작된 것이다. 해당 약품으로 값이 매우 비싼 관절염, 항 혈액응고제, 암, 당뇨 치료제로 수백만명이 혜택을 볼 것으로 보인다.

특히 10개 약품들은 모든 메디케어 어드밴티 플랜과 독립 파트 D(PDP) 약목록에 포함시켜야 한다. 보험회사에서 이를 거부할 수 없다는 말이다.

플랜 폐지

각 보험회사마다 지출이 심하거나 가입자가 많지 않은 플랜은 아예 없애 버렸다.

보험회사가 수지타산을 맞춰야 하기 때문이다. 플랜이 없어진다고 해서 불평할 일은 아니다. 플랜이 없어지면 메디케어 가입자에게는 일종은 좋은 기회가 될 수 있기 때문이다. 처음 메디케어 카드를 신청해 받았을 때처럼 오리지널 메디케어로 돌아가 메디케어 보충보험을 건강 질문 없이도 가입할 수 있는 기회가 될 수 있다.

메디갭이라고 불리는 메디케어 보충보험은 오리지널 메디케어 가입자들에게만 제공된다. 오리지널 메디케어는 메디케어 어드밴티지 플랜(파트 C , 우리에는 HMO로 친숙하다)과는 달리 전국 어디에서든지 주치의 없이 사용이 가능하다. 이 오리지널 메디케어를 가지고 있다면 가입자가 내야 하는 20% 진료비를 대신 내주는 메디갭 즉, 보충보험을 가입할 수 있다. 그런데 이 보충보험은 메디케어 첫 가입연령인 생일 직후 6개월동안에는 병력을 따지지 않고 가입할 수 있다. 이 기간을 놓치면 건강 상태에 따라 가입이 거부되거나 대기기간이 길어지고 더 비싼 메디갭 보험료를 내야 한다.

따라서 현재 메디케어 어드밴티지 플랜을 가지고 있는데 플랜이 없어진다면 다시 오리지널 메디케어로 돌아가 병력을 따지지 않고 메디갭에 가입할 수 있는 기회가 된다는 말이다.

파트 D 플랜 자기분담금

메디케어의 가장 큰 약점은 처방전 플랜 즉 파트 D였다. 하지만 금년부터 연방정부가 이 약점을 대폭 줄였다.

종전까지만 해도 연간 약값이 일정 수준에 도달하면 무려 8,000달러 될 때까지 가입자가 부담해야 한다. 이를 ‘커버리지 갭’ 또는 ‘도넛 홀’이라고 불렀다. 도넛의 가운데가 빈 것 처럼 빈 공간을 가입자가 채워야 한다는 의미였다. 하지만 올해부터 이 도넛 홀 구멍을 아예 없앴다. 따라서 가입자와 보험회사의 약값 지불 금액이 2,000달러가 넘으면 가입자는 더 이상 약값을 내지 않는다. 이를 가입자 분담금(out of pocket)이라고 한다.

내년에는 이 가입자 분담금이 2,100달러로 100달러 인상된다. 메디케어 어드밴티지를 통해 파트 D 혜택을 받든지 아니면 독립적으로 파트 D(PDP)에 가입하던지 관계없이 모두 동일한 혜택이다.

또 연간 가입자가 부담해야 되는 파트 D 디덕터블도 615달러로 인상된다.

처방전 혜택을 포함하는 메디케어 어드밴티지 플랜에는 파트 D 디덕터블이 거의 없었다. 하지만 보험회사의 약값 부담이 늘어나자 전국 규모의 보험회사들은 브랜드 네임 약에 대해 부분적으로 디덕터블을 받기 시작했다.

따라서 현재 가입돼 있는 보험을 통해 브랜드 네임 약을 구입할 때 연간 약값 부담이 얼마인지를 꼭 확인하는 것이 좋다.

약값 분할 페이먼트플랜(Medicare Prescription Payment Plan)

가입자들이 아무리 비싼 약을 구입한다고 해도 보험이 커버해 주는 약품 목록에 포함돼 있다면 연간 최대 2,100달러까지만 약값을 낸다.

하지만 이 약값이 부담될 수 있다. 또 디덕터블을 내야 한다면 연초에 디덕터블과 약값의 %로 내야 하면 한꺼번에 많은 돈을 약국에 지불해야 한다. 이 부담을 줄여주기 위해 연방정부는 약값을 연중으로 나누어 분할 납부하는 제도를 만들었다.

약국에 직접 돈을 내는 것이 아니라 약국에는 보험회사가 돈을 주고 가입자는 보험회사가 매달 청구하는 비용을 내면 된다.

예를들어 최고 2,000달러까지 내야 하는 가입자라면 보험회사에 매달 월167달러씩 분할 지불하면 한꺼번에 많은 금액을 지불하는 것 보다 부담이 훨씬 줄어들게 된다.

만약 지난해 연말 이 분할 페이먼트 플랜에 가입했다면 올해 별도의 갱신 신청을 하지 않아도 자동적으로 계속 내년에도 지속할 수 있다. 다만 보험 플랜을 바꾼다면 바뀐 보험회사에 신청해야 한다.

오리지널 메디케어 사전 승인

연방정부에서 직접 운영하는 오리지널 메디케어를 가지고 있고 6개 주에 거주하고 있다면 특정 의료 장비서비스를 받으려면 연방정부의 사전 승인을 받아야 한다. 이는 시범 프로그램으로 성과가 좋으면 미 전국으로 확대 실시한다.

해당 지역으로는 ▲애리조나 ▲뉴저지 ▲오하이오 ▲오클라호마 ▲텍사스 ▲워싱톤 주다.

시범 추가 혜택 중단

만성질환자와 저소득층을 포함하는 메디케어 어드밴티지 플랜 가입자 700만명 이상이 내년부터 더 이상 추가 혜택을 받지 못한다. 비용이 너무 많이 들어서다.

2017년 시범적으로 시작된 ‘메디케어 밸류-베이스 인슈런스 디자인 모델’(Medicare Advantage Value-Based Insurance Design Model)을 더 이상 시행하지 않는 다는 것이다. 이 모델은 저소득 만성 질환자의 건강 증진을 위해 개발돼 올해 62개 메디케어 보험회사가 이를 시행하고 있다. 약값 인하, 식품 보조, 교통편의, 만성질환 관리 등이었다.

질병 관리를 잘 하면 의료 지출이 줄어들고 가입자의 건강이 좋아질 것으로 기대했지만 오히려 경비만 더 지불해야 하는 꼴이 돼 버려 올해로 종료한다.

<김정섭 기자 >

Comment 0

일자: 2026.01.23 / 조회수: 377 2026년 만성 질환 있어야 메디케어 식료품 카드 사용 가능 메디케어 어드밴티지 플랜은 식료품 혜택도 제공한다. 하지만 모든 플랜 가입자가 이 식료품 혜택을 받는 것은 아니다. 요즘 식료품 가격이 오르고 생활비가 빠르게 상승하면서 메디케어 어드밴티지 플랜에 가입한 시니어들에게 큰 도움이 되는 것 만은 분명하다. 메디케어 어드밴... |

일자: 2026.01.09 / 조회수: 394 2026년 알아두면 좋은 메디케어드 파트 D 변화 4가지 시니어들의 가장 큰 경제적 부담이 처방약 가격이다. 이 때문에 연방정부는 매년 처방전 약값 부담을 줄이기 위한 파격적인 조치를 취하고 있다. 2026년 메디케어 처방전플랜 파트 D 역시 바뀌었다. 2022년 인플레이션 감소법에 따라 메디케어 가입자 연간 가입자 부담금이 크게 ... |

일자: 2026.01.06 / 조회수: 387 메디케어 한번 더 바꿀 수 있어 – 1-3월 딱 한차례만 가능 MA OEP – 어드밴티지 플랜 가입자만 가능 AEP때 잘 못 선택했다면 이기간 이용 주치의 소속 메디칼 그룹, 처방전 약 커버등 따져라 메디케어(medicare)는 미국 시니어들을 위해 미국 정부가 제공하는 건강보험 프로그램이다. 65세가 넘으면 직장 보험이나 직장 은퇴자 보험... |

일자: 2026.01.02 / 조회수: 312 19세 이상 불체자 메디칼 신규 신청 불가 - 어린이와 임신부는 제외 새해부터 캘리포니아가 어린이와 임신부를 제외하고는 더 이상 성인 불법체류자의 신규 메디칼 신청을 받지 않는다고 밝혔다. 다만 현재 메디칼을 받고 있는 불법체류자는 혜택이 계속된다. 따라서 불법체류자로 현재 풀 메디칼을 받고 있다면 갱신해야 하는 달에 반드시 갱신 서... |

일자: 2025.12.26 / 조회수: 685 2026년 고소득자 메디케어 파트 B 보험료 최고 689.90달러 <유재일> 고소득자 파트 D IRMAA 수입따라 월 14.50-91달러 2024년 소득 따라 2026년 보험료 결정 집 팔았다면 2년후 보험료 폭등 예상해야 파트 A 보험료 565달러, 30-39 점은 월 311달러 메디케어 파트 B 보험료가 내년 202.50달러를 확정됐다. 하지만 모든 메디케어 가입자가 ... |

일자: 2025.12.25 / 조회수: 872 연방정부 15개 고가 약품 협상결과 발표 자디언스, 엘릭스 등 10개 약은 2025년부터 메디케어 및 가입자 부담 크게 줄어들 듯 20개 파트 B, 파트 D 약품 추가 협상 당뇨 환자들에게 인기 있는 비만약 위고비와 오젬픽 등 일부 고가 약품들의 약값이 2027년부터 대폭 인하된다. 미... |

일자: 2025.11.18 / 조회수: 432 2026년 메디케어 파트 B 보험료 202.90달러 확정 - 예상보다 낮아 당초 예상했던 206.50달러보다 낮아 파트 B 보험료 내지 않으면 취소되므로 주의 소셜 연금 640달러 미만이라면 ‘면책 조항’ 혜택 메디케어 파트 B 보험료가 확정됐다. ‘메디케어 메디케이드 서비스 센터’(CMS)는 지난 11월 14일 내년 메디케어 파트 B표... |

일자: 2025.11.14 / 조회수: 436 근로 기록 40점 있다면 5년 거주 없어도 메디케어 신청 영주권자로 6개월 이상 해외 나간다면 종료 5년 연속 거주 기준은 거주 의사 밝힌 미 입국부터 근로 기록 영주권자와 결혼 후 1년 지나면 가입 자격 단기간 자주 출국해도 5년 기간 취소되지 않아 메디케어 파트 A 또는 파트 B에 가입하려면 미국 시민권자 또는 영주권 등 이민 신... |

일자: 2025.11.12 / 조회수: 397 2026년 만성질환 확인돼야 건강식품 보조 플랜 없어졌다면 다시 메디갭 가입 보장 파트 D 디덕터블 브랜드네임 약 적용 주의 서울메디칼그룹, 아스티바 보험 계약 종료 메디케어 어드밴티지 플랜은 매년 바뀐다. 특히 내년에는 더 많이 바뀐다. 연방정부 지원이 줄어들고 있는데다... |

일자: 2025.10.16 / 조회수: 481 Cover Story 10월 15일부터 12월까지 8주간 현재 가입 플랜 마음에 안 들면 변경 파트 D 플랜 디덕터블, 약값 변경 확인해야 1월 1일부터 서울·한미 메디칼 그룹 의료진 통합 시니어들의 건강보험인 메디케어 연례 변경 기간(AEP, Annual Enrollment Period)이 시작됐다. ... |

일자: 2025.09.15 / 조회수: 480 연방정부 추가 PDP 보조금 40% 줄이고 연간 보험료 인상 최대폭 50달러로 늘리고 약값 부담 피해 ‘어드밴티지 플랜’ 으로 변경 대안 내년 메디케어 파트 D 보험료가 크게 오를 것으로 보인다. 정부가 보험회사에 지급하는 보조금을 줄이고 정부의 규제 완화로 약값이 ... |

일자: 2025.08.03 / 조회수: 583 보험회사는 대부분 연말에만 바꿀 수 있어 주치의 바꾸려면 보험회사와의 계약 여부 확인 전문 에이전트에 문의해 이해하고 변경 오리지널 메디케어는 주치의 필요 없어 <질문> A건강 보험 회사의 메디케어 플랜에 가입돼 있다. HMO 플랜으로 주치의가 정해져 있다. 그런데 이 주... |

일자: 2025.08.01 / 조회수: 395 20인 이하 직장 보험 가입해도 65세 지나면 메디케어가 1차보험 발생하는 의료비용 직장 보험서 커버 안해줘 주의 잘못 알았다고 의료비 폭탄 맞는 사람들 많아 브로커나 소셜시큐리티 직원 잘못 인도했다면 특별 가입 인정 은퇴자 건강보험도 100인 이상 직장이어야 가능 65세가 됐는데 회사 건강 보험을 가지고 있다고 해서 메디케어에 가입하... |

일자: 2025.06.03 / 조회수: 675 파트 B 보험료 안내 메디케어 어드밴티지 플랜 취소 곤혹 어드밴티지 플랜은 파트 A와 파트 B 있어야 가능 파트 B 보험료 독촉장 받았다면 반드시 지불 소셜연금 받는다면 자동 인출되므로 걱정 없어 Q: 가입해 있는 메디케어 어드밴티지 보험(파트 C)이 취소됐다는 말을 보험에이전트에게 전해 들었다. 보험회사에 전화를 했더니 메디케... |

일자: 2025.03.23 / 조회수: 761 소셜 연금 받는다면 집 주소로 자동 카드 발급 연금 안 받는다면 65세 전후 7개월간 가입 파트 C 가입했다면 서울메디칼 등 네트웍 선택해야 Q: 메디칼(메디케이드)을 받고 있는데 조만간 65세가 된다. 시민권자로 근로 크레딧이 충분하다. 또 소셜 연금도 일찍 받고 있다. 한국에... |

일자: 2025.02.25 / 조회수: 852 소셜국“해외 건강보험 인정 못해”주의 돈 내고 파트 A 가입해야 한다면 미국서만 한국 대사관서 서류 받아 마닐라로 보내야 자원봉사 해외기구 근무한다면 8개월 내 가입 Q: 한국에 거주하는 미국 시민권자다. 올해 2월이면 65세가 된다. 미국에서 이미 소셜시큐리티 ... |

일자: 2025.02.13 / 조회수: 669 매년 1~3월은 MA-OEP, GEP 기간 마음에 안 드는 파트 C 한 번 더 바꾸고 메디케어 취소 후 재 가입 기간 벌금 낼 수 있으므로 주의해야 메디케어에서 매년 1~3월은 매우 중요한 가입 기간이다. 메디케어는 65세 생일 달 전후로 3개월씩 총 7개월 동안 파트 B에 가입한다. 20인 이... |

일자: 2025.01.01 / 조회수: 942 2025년 메디케어 파트 B 보험료 올해보다 10.30달러 올라 올해보다 10.30달러 올라 8%는 고소득자 보험료내 65세 미국 시니어들에게 제공되는 건강보험 메디케어 보험료가 확정 발표됐다. 메디케어를 관할하는 ‘메디케어 메디케이드 서비스’(CMS)는 메디케어 파트 B 표준 보험료를 185달러로 발표했다. 또 파트 디덕터블과 코... |

일자: 2024.11.11 / 조회수: 838 내년 메디케어 파트 B 표준 보험료가 185 달러로 인상된다. 메디케어 메디케이드서비스센터(CMS)는 2025년 메디케어 파트 B 보험료를 올해 174.70달러에서 185달러로 10.30달러 인상한다고 발표했다. 2023년 보험료는 164.90달러였다. 또 파트B의 연간 디덕터블도 2024년 240달러... |

일자: 2024.08.15 / 조회수: 960 2026년 부터 자디언스 당뇨약 월 197달러 등 10개약 대폭 낮아져 미국 브랜드 네임 약값이 장난이 아니다. 특히 많은 사람들이 복용하는 브랜드네임 당뇨약과 혈압약 값은 수천달러까지 달하는 것들도 있어 많은 시니어들이 브랜드 네임 약 복용에 애를 먹는다. 시니어들에게 약값을 지원해주는 메디케어 파트 D는 보험사와 소비자가 일정 한계 ... |